落實SASB準則和TCFD標準需要站在社會責任和風險管理的基礎上,可能是一種風險投資也可能帶來機會。

企業必須評估實體風險的理由請參考傳送門,當前基於金管會的要求是:TCFD和SASB標準(SASB Standards)都是企業年報和財報必須納入參考的資訊架構和國際標準。其中,TCFD的重點在於企業必須揭露氣候風險有關的財務資訊,SASB標準則提供不同產業針對企業永續營運ESG必須要納入的量化指標,由此形成一個環環相扣的脈絡:企業揭露的氣候風險必須滿足SASB標準,本文進一步為各位讀者梳理其中的脈絡。(必須額外說明的是:實體風險並不只因氣候狀況才發生)

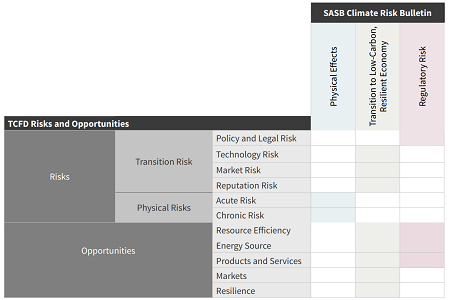

首先,從TCFD和SASB標準(SASB Standards)都是持續發展中,以永續發展為目標的國際標準(其他諸如GRI和聯合國的SDGs相對於SASB的規範程度比較簡要就不納入討論)。提出這二個國際標準的組織:CDSB(Climate Disclosure Standards Board)和SASB(Sustainability Accounting Standards Board)已經宣告合作,二個國際標準的內容在既訂的架構下都將持續整合,進一步發展評估項目和指標,因此筆者認為應該重視的是TCFD和SASB的涵蓋議題和發展方向,SASB如何訂定氣候風險的評估指標可以參考SASB官網的報告Climate Risk – Technical Bulletin。二者的關係如下圖所示:

由上圖可知,企業應該考量的TCFD實體風險(Physical Risks)至少必須包含氣候現況造成的立即性風險(Acute Risk)和未來變化的長期性風險(Chronic Risk),其中企業可能已經曝露的情形包含:(引用TCFD結論報告中文版)

- 有長期、固定資產的組織;

- 組織位置或營運地點位於氣候敏感地區(例如沿海及易淹水地區)的組織;

- 依賴水資源的組織;

- 價值鏈暴露在上述情況的組織。

考量氣候因素下的實體風險對財務造成的影響則可能會反應在:(引用TCFD結論報告中文版)

- 產能下降或中斷(如停產、運輸困難、供應鏈中斷)

- 影響勞動力管理和規劃(如衛生、安全、缺勤)

- 現有資產沖銷和提前報廢(如「高風險」地區的財產和資產損害)

- 營運成本提高(如水力發電站水量不足或核能及火力發電廠冷卻水不足)

- 基礎建設成本升高(如設施毀損)

- 銷量/產出降低導致收入下降

- 保費提高以及位處「高風險」地區的資產難以投保

這些實體風險將會進一步影響企業的財務,TCFD原則上建議:受轉型風險和/ 或實體風險顯著影響的組織應對影響營運的關鍵因子和趨勢,進行更嚴謹的質化情境分析及相關量化情境分析。在SASB中則持續轉化為必須揭露的量化指標,用於反映TCFD要求揭露的氣候風險。由於SASB針對不同產業別要求的涵蓋範疇也不盡相同,目前SASB已經初步整合TCFD(Climate Risk – Technical Bulletin),本文僅就報告中指出與氣候實體風險相關的主要類型和指標列出如下供讀者參考:

- 原物料來源(Raw Materials Sourcing)

- 物料清單、環境因子、風險與機會、治理策略:Discussion and Analysis

- 購買數量、經認證數量:Percentage (%) by weight

- 水管理(Water Management)(in manufacturing)

- 抽取、消耗、回收:Thousand cubic meters (m³), Percentage (%)

- 管理風險與減輕風險的策略與實務:Discussion and Analysis

- 未符合水資源規範的事件數:事件數

- 廢物產出、有害物、回收:Metric tons (t), Percentage (%)

- 各類水管理的碳氫化合物含量:Thousand cubic meters (m³), Percentage (%), Metric tons (t)

- 液態化學品:Percentage (%)

- 水品質惡化:Percentage (%)

- 用水策略:Discussion and Analysis

- 抽水涵蓋淹水區:Percentage (%) by floor area

- 等價交換:Percentage (%)

- 棕櫚油供應鏈的環境與社會衝擊(Environmental & Social Impacts of Palm Oil Supply Chain)

- 經RSPO認證的數量:Metric tons (t), Percentage (%)

- 基礎設施硬體的能源與水管理(Hardware Infrastructure Energy & Water Management)

- 抽取、消耗:Thousand cubic meters (m³), Percentage (%)

- 資料中心總體環境考量: Discussion and Analysis

- Tailings倉儲設施管理(Tailings Storage Facilities Management)

- 庫存表:各種數量單位

- 原料採購(Ingredient Sourcing)

- 原料氣候風險描述:Discussion and Analysis

- 農產品、飲料配料來自高水風險區域:Percentage (%) by cost

- 飲料配料的環境與社會考量風險:Discussion and Analysis

- 動物與飼料採購(Animal & Feed Sourcing)

- 飼料來自高水風險區域:Percentage (%) by weight

- 外包商位於高水風險區域:Percentage (%) by contract value

- 飼料牲畜管理策略:Discussion and Analysis

- 環境風險曝露(Environmental Risk Exposure)

- 天災導致的可能最大損失(PML):Reporting currency

- 天災導致的保險支出:Reporting currency

- 綜和環境風險的描述(個別合約/公司資金充足率):Discussion and Analysis

- 抵押中資產的環境風險(Environmental Risk to Mortgaged Properties)

- 百年洪水區內的數量與貸款:Number, Reporting currency

- 天災預期違約損失:Reporting currency, Percentage (%)

- 環境風險貸款:Discussion and Analysis

- 氣候變遷對人體健康和基礎設施的衝擊(Climate Change Impacts on Human Health & Infrastructure)

- 實體風險、疾病發病率:Discussion and Analysis

- 醫療設備比與應變規則:Percentage (%)

- 疾病發病率在風險模型中對營運的影響:Discussion and Analysis

- 核子安全與應變管理(Nuclear Safety & Emergency Management)

- 核電廠數量:Number

- 核子安全與緊急應變:Discussion and Analysis

- 電網韌性 (Grid Resiliency)

- 違反規範的意外數:Number

- 系統中斷各類指標:Minutes, Number

- 結構完整性與安全(Structural Integrity & Safety)

- 缺失與安全重建成本:Reporting currency

- 缺失與安全法律程序損失:Reporting currency

- 氣候變遷調適(Climate Change Adaptation)

- 百年洪水區內的數量:Number

- 曝險分析、程度與減輕:Discussion and Analysis

- 配送網絡效率(Distribution Network Efficiency)

- 更換率:Rate

- 水損失量:Thousand cubic meters (m³)

- 水供應韌性(Water Supply Resilience)

- 水供應自高水風險區域或第三方:Thousand cubic meters (m³), Percentage (%)

- 回收水供應量:Thousand cubic meters (m³)

- 水資源品質和取得的風險管理:Discussion and Analysis

- 氣候變遷的網絡韌性與衝擊(Network Resiliency & Impacts of Climate Change)

- 廢水處理量:Cubic meters (m³) per day

- 衛生下水道各數據:Number, Cubic meters (m³), Percentage (%)

- 客戶受影響服務:Number

- 廢水處理設施的風險管理:Discussion and Analysis

- 原料產品的來源與環境衝擊(Sourcing & Environmental Impacts of Feedstock Production)

- 原料產品環境風險管理:Discussion and Analysis

- 生物燃料第三方認證:Percentage (%) of gallons

- 生態系統的服務與衝擊(Ecosystem Services & Impacts)

- 林地面積認證:Acres (ac), Percentage (%)

- 林地保護:Acres (ac)

- 涉及瀕危物種:Acres (ac)

- 生態服務最佳化:Discussion and Analysis

- 供應鏈管理(Supply Chain Management)

- 經認證的木材:Percentage (%) by weight

- 採購再生木材:Metric tons (t)

- 採購經認證木材:Metric tons (t), Percentage (%)

- 採購經認證鋁:Metric tons (t), Percentage (%)

- 硬體基礎設施的環境足跡(Environmental Footprint of Hardware Infrastructure)

- 水抽取與使用自高水風險區域:Thousand cubic meters (m³), Percentage (%)

- 資料中心需求的環境考量:Discussion and Analysis

- 管理技術崩潰的系統風險(Managing Systemic Risks from Technology Disruptions)

- 服務品質與中斷:Number, Days

- 營運中斷風險:Discussion and Analysis

- 系統中斷:Disruptions per customer, Hours per customer

- 系統備援:Discussion and Analysis

綜上可知,SASB大部份已經量化的實體風險指標與資源、環境保護和災害風險較為相關,其次是服務品質,所列的指標中以水管理在不同產業的泛用性為最高。必須額外說明得是:上述翻譯僅是筆者意在理解國際標準的發展趨勢,詞彙和用語均經過摘要處理,讀者應避免進一步引用並應以SASB官網報告Climate Risk – Technical Bulletin的用語與完整描述為準。

讀者不難發現SASB公布的內容中,與前面列出的TCFD實體風險對財務造成的影響應該反映的七個面向仍有一定程度的落差,例如發生氣候災害或事故時的衝擊面(產能下降、成本提高等)的具體指標仍未明確定義,同時這些指標也只是SASB各個產業所有指標的一部份,因此不排除已經在其他指標中涵蓋,TCFD與SASB二者持續發展與進一步整合是必然的趨勢。(SASB完整的指標定義與內容讀者可自行下載SASB各個產業標準)

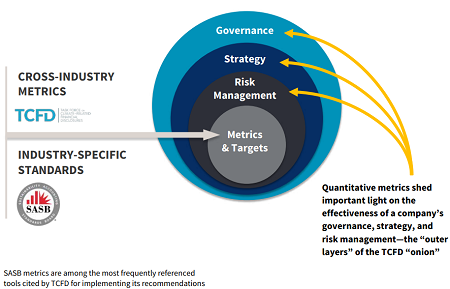

由此上圖可知,TCFD要求揭露的指標(Metrics)與目標(Targets)固然會初步反映在SASB的量化指標,未來更會從SASB的五大面向(環境、社會資源、人力資源、商業模式與創新、領導力及公司治理)與TCFD的風險管理(Risk Management)、策略(Strategy)、治理(Governance)等層次深度結合。

未來筆者若有機會再進一步整理SASB標準中非氣候相關實體風險的指標,這些指標大多散落在風險管理與公司治理的層面,或尋找合適的官方報告與專家報告,彙整後再供讀者參考。

若以關鍵基礎設施安全防護的研究方法與架構為基礎,在企業永續經營ESG的議題上則具有通用性,通常也涵蓋在風險管理的範疇,其實不會受限於氣候相關風險的分析,然而藉由環境大數據逐漸開放與容易取得,已經成為能以相對客觀數據與分析的風險管理基礎,也是企業試著使用這個方法與架構於管理實務的方式。

若有疑問或需求可洽詢CIPService@nbhic.com。

文章內容歡迎轉載,請註明出處及作者,謝謝!!