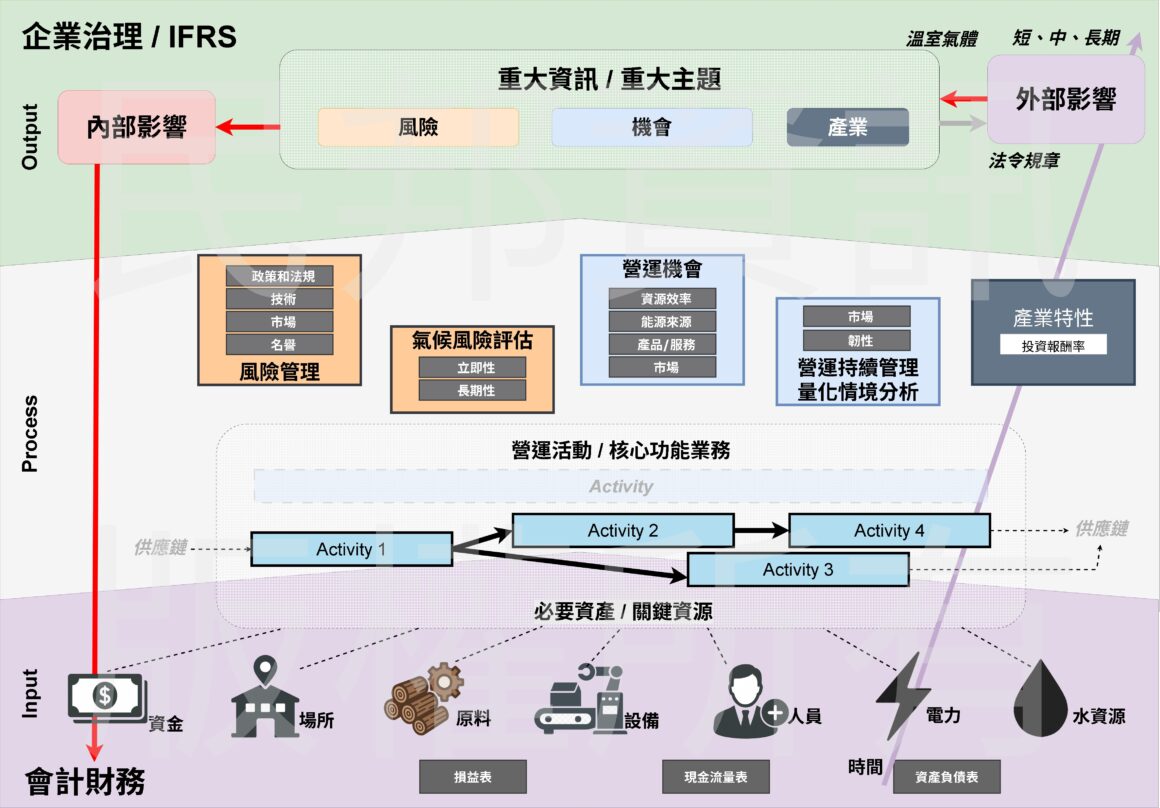

IFRS 規劃構面從企業治理至會計報表,反映在永續報告書中揭露的指標。

前言

筆者有幸受邀至【中華民國會計師公會全國聯合會】進行線上專題演講,基於 IFRS 與金管會的法規要求等,說明【ESG會計化】的現象,結合既有理論、方法、ISO 標準提出具體實作建議,以利【專業價值再進化】。

實際上,從企業治理的觀點亦是殊途同歸,也在本文中簡要紀錄。

從氣候風險開始

ESG 涵蓋議題雖然龐雜,然而核心發展脈絡是由氣候風險衍生至企業治理對內及對外的全方位檢視。

| 年份 | 氣候科學 & 國際政策 | 揭露框架演進 | 重點意義 |

| 1972 | 斯德哥爾摩人類環境會議 | 全球環境治理起點 | |

| 1979 | 第 1 屆世界氣候會議 (WCC) | 氣候科學蓄勢 | |

| 1988 | IPCC 成立 | 氣候變遷科學制度化 | |

| 1992 | 里約地球高峰會 / UNFCCC | 溫室氣體國際法律架構誕生 | |

| 1997 | 京都議定書 | 第一套具約束力減排制度 | |

| 2005 | 京都議定書生效 | 氣候政策正式運作 | |

| 2011 | SASB 成立 | ESG 進入財務專業框架 | |

| 2014 | SASB 草擬產業標準 | 產業別財務重大性固化 | |

| 2015 | 巴黎協定(COP21) 全球 1.5°C 目標 金融穩定委員會開始關注氣候金融 | TCFD 成立 | 氣候變遷 → 金融風險 |

| 2017 | 氣候金融市場快速擴張 | TCFD 四大構面發布 | 氣候揭露標準成形 |

| 2018 | IPCC 1.5°C 報告 | SASB 發布 77 產業指標 | ESG 財務化、可比化 |

| 2021 (COP26) | 宣布加速淨零、碳市場機制 全球監管聚焦永續資訊 | ISSB 成立 (併入 SASB/IIRC) | 準備全球統一揭露準則 |

| 2022 (COP27) | 損失與損害基金 | SASB 正式併入 IFRS | 氣候正義與揭露收斂 |

| 2023 (COP28) | 加速能源轉型、全球盤點 | IFRS S1 / S2 發布; TCFD 任務完成併入 | 永續資訊 = 財務報告一部分 |

| 2024 | IFRS S1/S2 上路 | 全球進入永續會計時代 | |

| 2025–2026 | UNFCCC 國家承諾更新(NDC 週期) 主要金融市場開始強制永續揭露 | IFRS S1/S2 多國強制化 (含台灣大型企業) | 法遵化:永續=財務合規領域 |

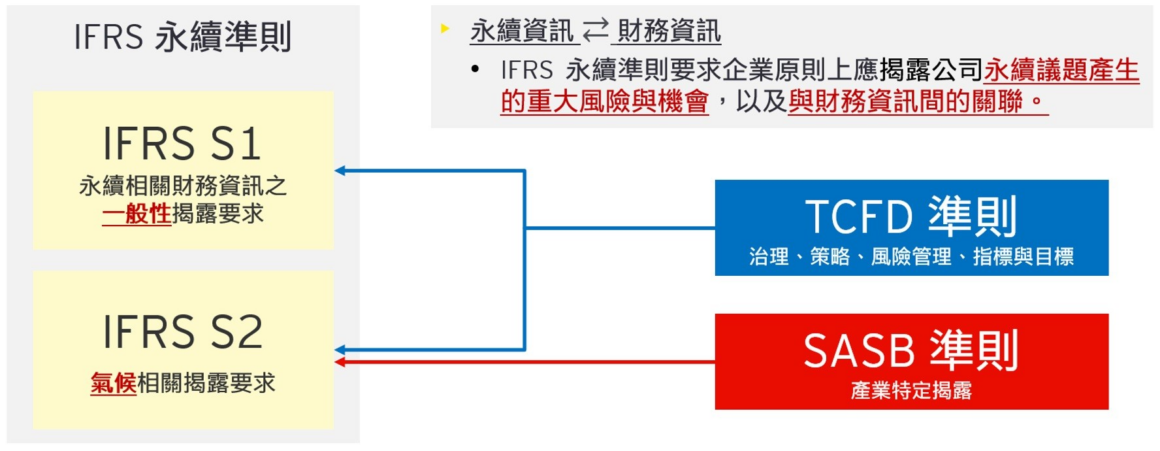

- TCFD 建議的管理架構全面應用於 IFRS 內容,並非僅侷限在 IFRS S2,同時反映於法規要求中。

- SASB 所建議的指標則持續往量化的方式發展,終極目標係與會計三大報表完全對應或結合。

- 其他 ESG 相關指標在符合相同精神下,發展符合產業/行業別的指標。

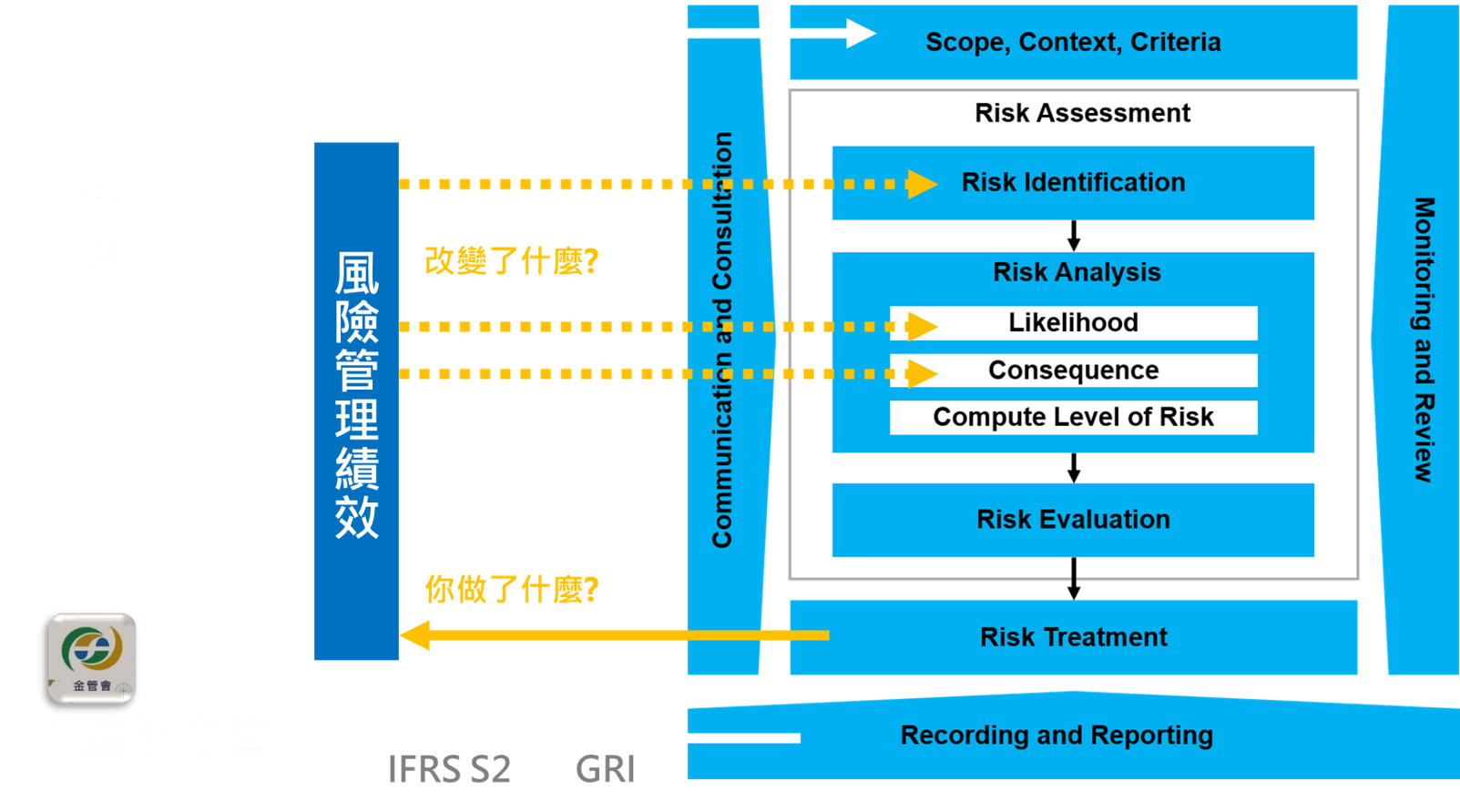

風險管理

無論是 IFRS 和當前對於永續報告書的法規要求,執行的核心觀念在於風險管理及它的績效指標,包含風險與機會。結合永續與2050年淨零目標的概念,它不僅包含短、中、長期的時間考量,更包含風險管理的PDCA持續精進的紀錄。

管理重點

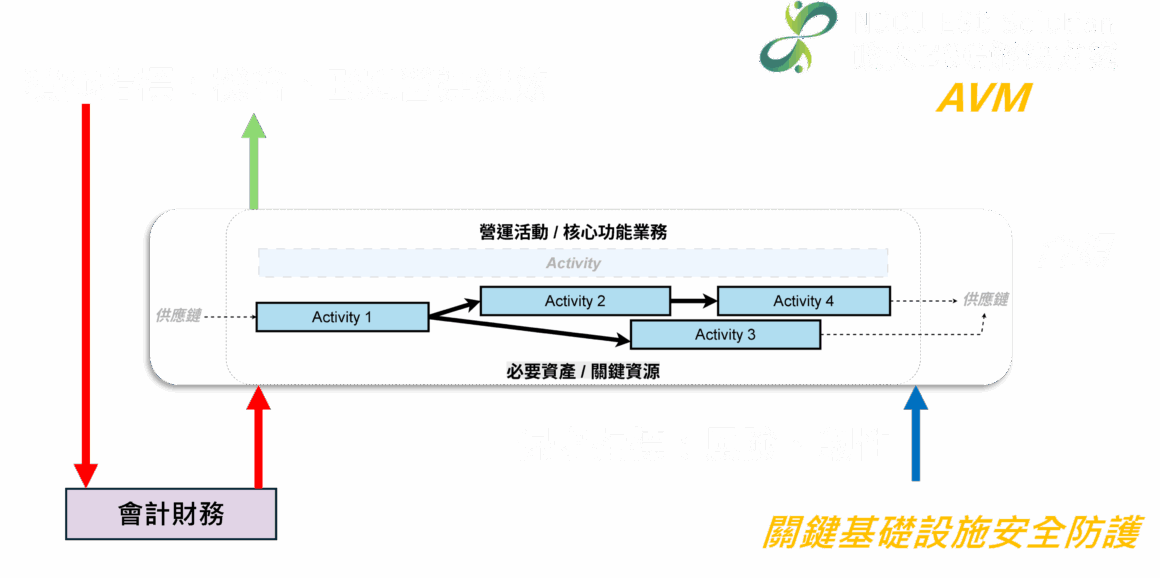

ESG 看似龐雜是基於GRI與涉及法規的基本需求,實際上的企業管理重點和永續報告書圍繞在【重大主題】的績效,而決定重大主題管理績效的則是企業核心營運活動與支持它運作的實體(人、機、料、水、電、財務等)。

營運活動 / 核心功能業務

企業的營運活動創造價值也隱含風險,價值面可參考AVM (Activity Value Management);風險面則可參考關鍵基礎設施安全防護 (Critical Infrastructure Protection, CIP)。

由外部危害因素(包含氣候)可進一步影響重要的營運活動/核心功能業務的實體,則聚焦在必要資產與關鍵資源。

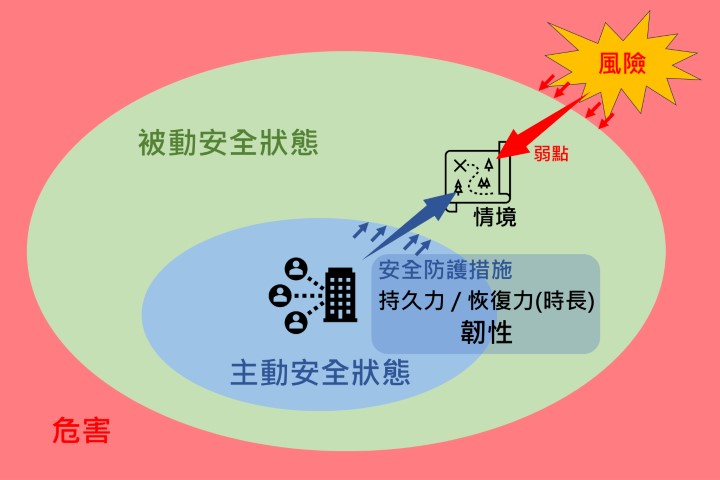

韌性

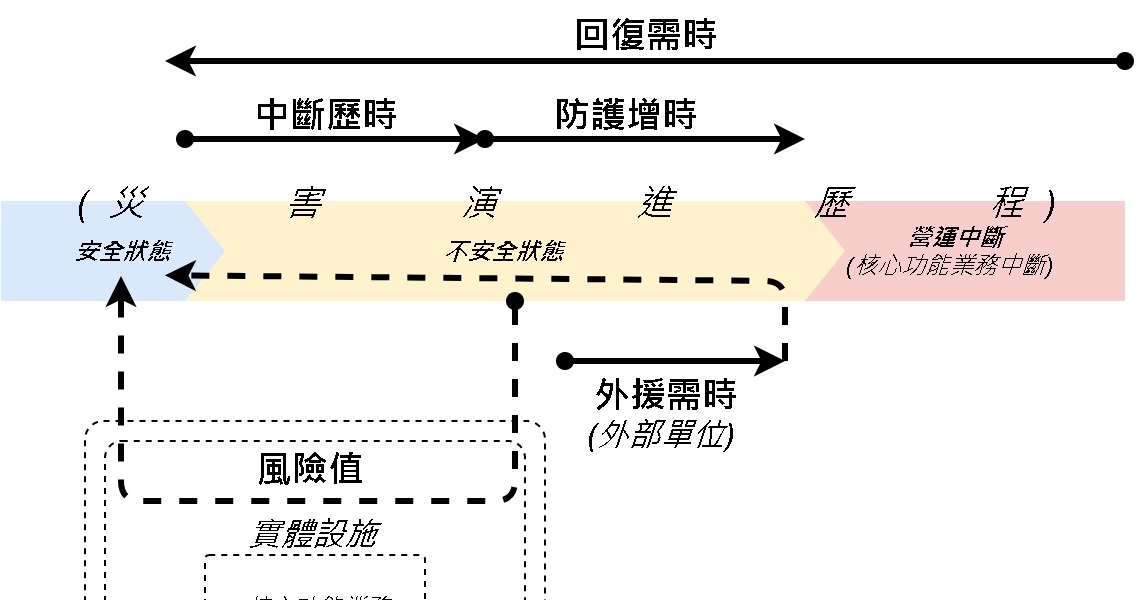

風險管理的正面績效指標必然包含韌性,所謂韌性在筆者之前的文章與課程講義中已經有所定義:【對一個組織、企業或設施而言,韌性即不安全狀態下維持正常運作的持久力與恢復力。】其中,時間或時效的概念非常關鍵。

具體指標定義細節請參考:TCFD實體風險韌性量化指標—設施層級。

情境代表性 / 弱環

並非任意情境的分析都具有代表性,必須符合重大主題、找到管理重點的營運活動、造成重大影響的具體危害來源(弱環),才能是具備代表性的情境,由此說明有效的風險處置手段與對重大主題的影響。

小結

IFRS 持續發展,未來企業的永續績效指標將與會計報表結合,【量化】是必然不可缺少的概念,但是對企業更重要的觀念是【投資報酬率】,在合理、有效、必要的環節投資韌性。

企業的永續課題,無論是正面的機會和負面的風險,都有完整的國際標準、理論、方法、脈絡、甚至表格化的工具支持量化分析並產出指標,然而更重要的是:在對的方向上落地執行,避免在想像中徒勞。

若有疑問或需求可洽詢CIPService@nbhic.com。

文章內容歡迎轉載,請註明出處及作者,謝謝!!