韌性:下一個十年的核心競爭力 — 勤業眾信

前言

【勤業眾信聯合會計師事務所】(以下簡稱勤業眾信)於2026年1月14日舉辦【2026 Deloitte Future Talk-鏈結創新 驅動未來】高峰會,並正式發布《2026 CxO 前瞻展望:韌性領航 打造企業核心競爭力》報告,提出以【 韌性 (Resilience) 】為核心的企業成長新思維,協助台灣企業在高度波動的環境中,將不確定性轉化為可管理、可布局的競爭優勢。

筆者所隸屬的世界永續韌性學會(以下簡稱WSRS) 與民邦資訊股份有限公司 (以下簡稱民邦資訊)等單位也已跨域整合【關鍵基礎設施安全防護 (Critical Infrastructure Protection, CIP)】的觀念與氣候相關財務揭露 (TCFD) 、 國際財務報導準則 (IFRS) 等國際標準,並透過本公司擁有的專利韌性量化技術(M659422、M667274),在本網站上以大量文章深入論述如何以營運持續的角度建構【風險】與【韌性】的量化分析架構與方法,無論以國家或是企業的角度,最小的管理單位是【設施】;必然存在的管理目標為【營運持續】。

既然二者皆圍繞著韌性這個議題深入論述,試圖協助企業落實永續競爭力,究竟有何不同?且容筆者結合國際標準和我國法規的定義娓娓道來。

💡 掌握轉化企業韌性的「量化路徑」

你知道嗎? 企業每年揭露的永續報告書本身就是一份風險管理的績效評估報告,透過 世界永續韌性學會 或 民邦資訊 提供的課程,我們教你如何利用韌性評估框架識讀企業韌性,判斷企業展現出來的可靠度。

- 【後續文章】利用韌性評估框架 和 AI 分析台電重大主題管理績效

- 【課程指南】 IFRS S1/S2 贏在永續:報告書制勝指南

- 【立即報名】 WSRS 入口網站報名 (贊助會員享 5 折優惠)

- 【快速諮詢】 透過 WSRS Line 客服聯繫與報名

標準 與 作業辦法

TCFD

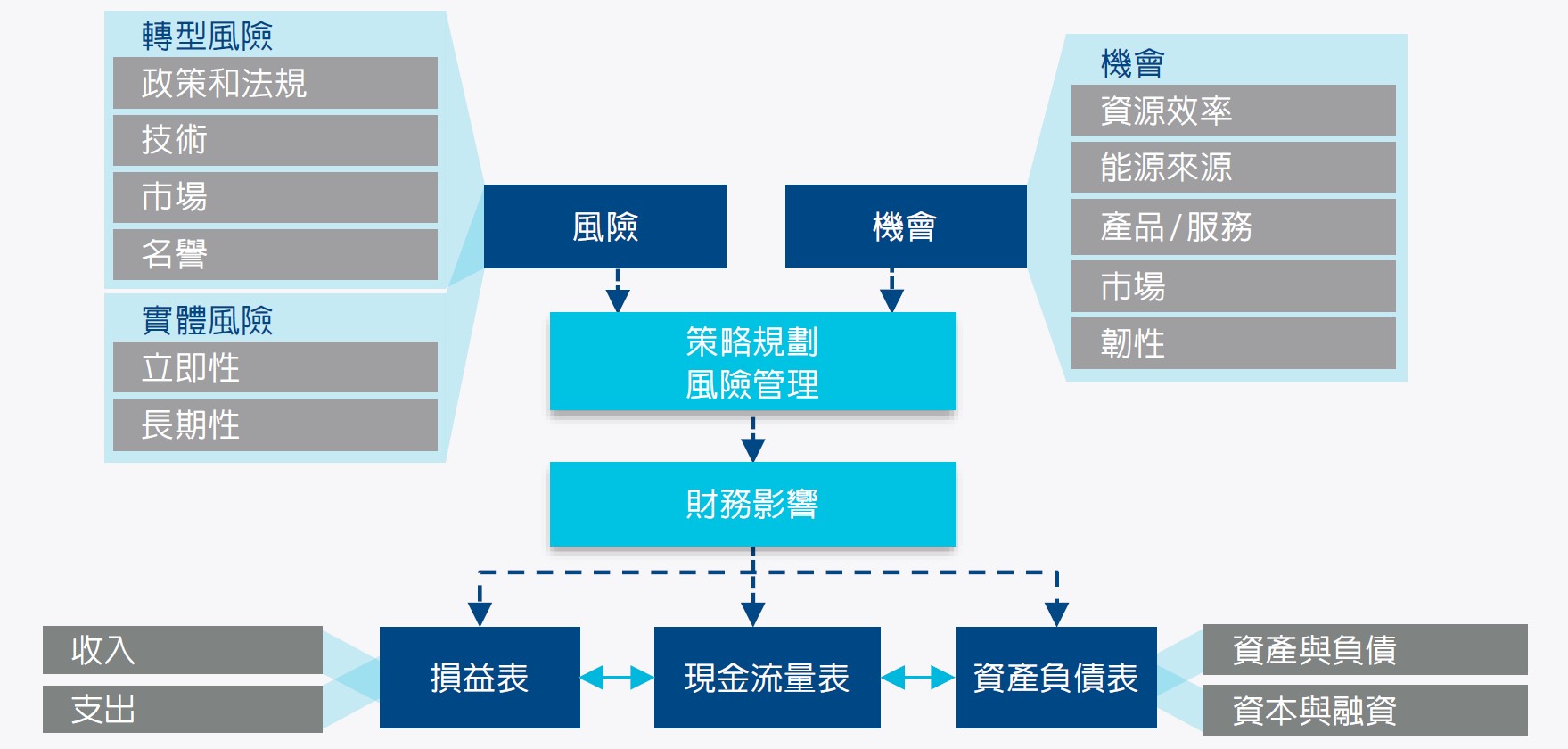

【韌性】一詞源自於材料科學,近年來延伸應用在社會科學領域和ESG相關議題中,TCFD 更將韌性列為企業落實風險管理後的機會之一 (下圖右側),並配合大量範例及情境分析,補充說明韌性的形式與呈現方式,雖未特別針對韌性一詞進行明確的定義,觀念已然被接受。

IFRS S1

由於 IFRS永續準則 完全接收並延續 TCFD 架構,因此無論是在 IFRS S1 或 S2 均針對韌性進行明確的定義與說明,其中 S2 針對氣候風險以量化情境分析為目標的基礎上有著更詳細的內容,唯本文考量使用上的泛用性,此處則以 S1 進行說明。

IFRS S1 「韌性」(Resilience)

IFRS S1 / 財團法人中華民國會計研究發展基金會 中譯

個體應揭露使一般用途財務報告之使用者,能了解其對永續相關風險所產生不確定性之調整能力之資訊。個體應揭露有關其永續相關風險之策略及經營模式之韌性之質性及 (若適用時) 量化評估,包括有關如何執行評估及其時間區間之資訊。當提供量化資訊時,個體得揭露單一數額或區間。

其他國際財務報導準則永續揭露準則可能明定個體所須揭露有關其對特定永續相關風險之韌性之資訊類型,以及如何編製該等揭露,包括是否須作情境分析。

由上述定義可知,在個體(包含企業)涉及任何永續相關的風險(或機會)形成的不確定性時,所對應的調整 (adjust) 能力均符合韌性的範疇。額外補充說明的是:若在永續課題進一步考量中、長期的時間因素時,所使用的詞彙為調適(Adaptation),例如氣候變遷調適 (Climate Change Adaptation) (ISO 14090)。

永續報告書作業辦法

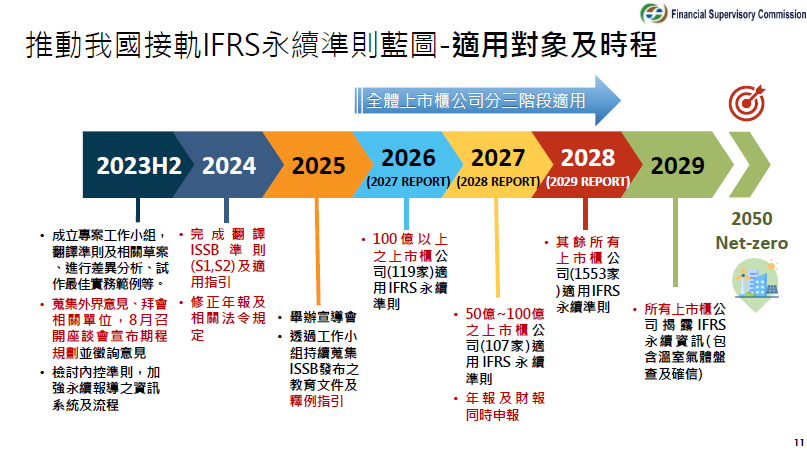

由於我國金管會已宣布將採用 IFRS 的標準,因此不同營運規模的上市櫃公司必須陸續將 IFRS永續準則 納入所有公開資訊中,包含年報、財報、永續報告書。

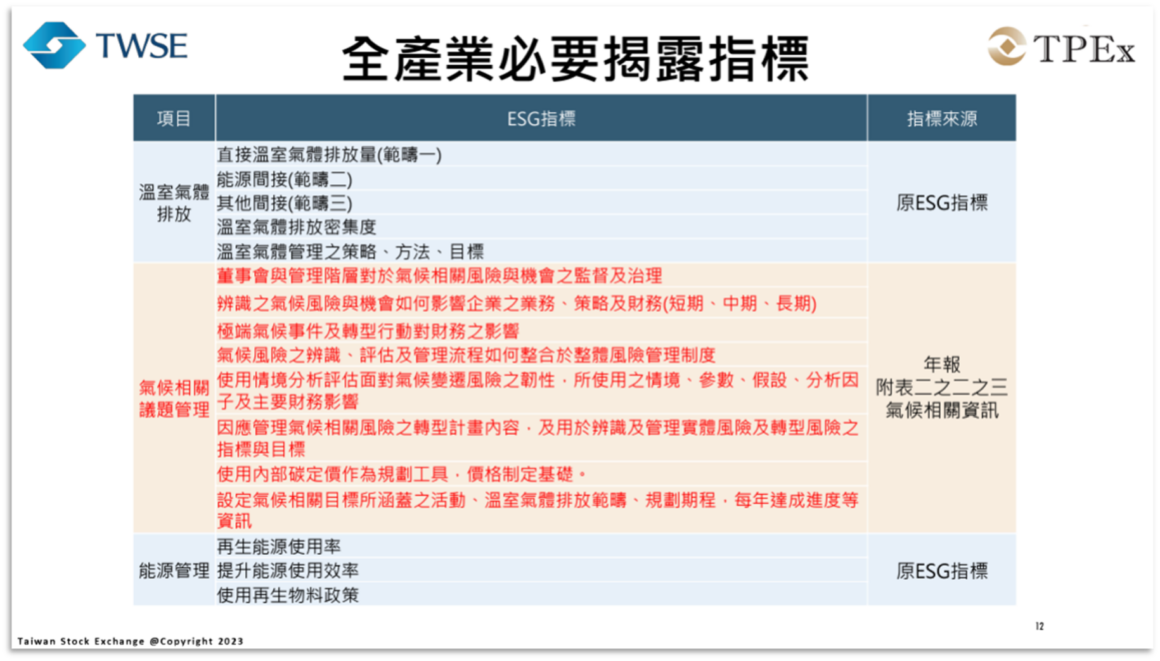

另一方面,我國的永續報告書作業辦法中也已參考 TCFD 的架構,明確規範【使用情境分析評估面對氣候變遷風險之韌性,所使用之情境、參數、假設、分析因子及主要財務影響】是ESG指標之一。

為此,企業或早或晚都必須熟悉韌性這一個概念,並運用在永續相關的資訊揭露內容中,它所代表的正是企業面對風險時能否存續的核心能力,也是一種平常就必須適度投資並反應在財務上,以積蓄能量、避免災害真正發生的一種永續資產。

治理 / 策略 / 韌性管理 / 指標與目標

基於【風險】與【韌性】互為表裡的關係,如同 TCFD 的風險管理架構區分為 【治理】/【策略】/【風險管理】/【指標與目標】四個層級,韌性管理也可以區分為如標題所示的對應層級關係,讀者將更容易理解勤業眾信與 WSRS/民邦資訊在韌性議題上的定位,以及各自的成果應用原則:

- 勤業眾信 偏重於 治理 與 策略 層級

- 治理:辨識企業治理風險、找出對應於韌性的重大主題

- 策略:定義「 TOGETHER」策略方針

- WSRS/民邦資訊 偏重於 韌性管理 與 指標與目標 層級

- 韌性管理:結合風險管理確立管理方法

- 指標與目標:確立以營運持續為目標的通用韌性指標

有了這樣對應 TCFD 的層級認知,讀者應該更容易理解二者在議題定位上的差異,未來更應相互整合以協助企業建立完整的解決方案。

四大企業類型 與「TOGETHER」策略方針

2026 Deloitte Future Talk 特別指出:【韌性:下一個十年的核心競爭力】,不僅符合 IFRS 的定義與相關法規要求,也進一步從企業的角度說明韌性的定位。

韌性並非單純承受衝擊的防禦機制,而是在高度不確定環境中,能持續調整節奏、快速回應變化並累積競爭優勢的關鍵能力。

勤業眾信 Future Talk 聚焦韌性競爭力

有鑑於此,勤業眾信的報告所提出與韌性有關的重要結論可以歸納如下:

治理 – 韌性重大主題

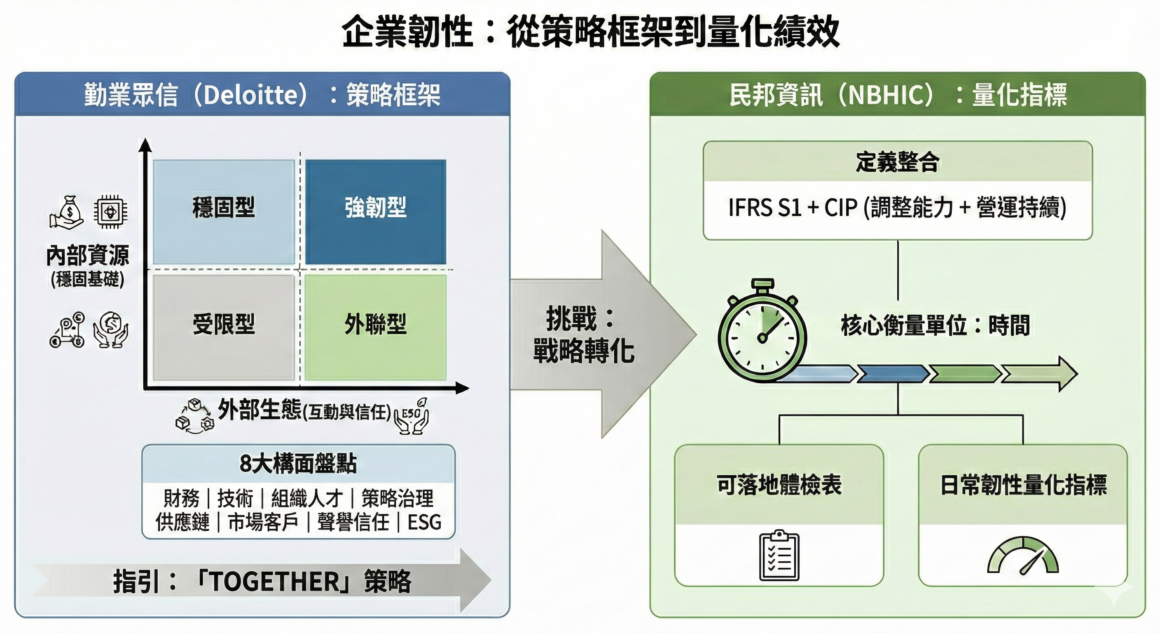

企業韌性評估框架:內外雙軸與八大構面 企業應系統性地從「內部資源」與「外部生態」雙軸,共八大構面來盤點自身的韌性強弱:

- 內部資源(穩固營運基礎): 包含財務、技術、組織與人才、策略與治理。

- 外部生態(互動與信任建立): 包含供應鏈、市場與客戶、聲譽與信任、ESG。

策略 – TOGETHER

四大企業韌性類型與應對策略依據內外雙軸的成熟度,對應不同的升級策略:

- 強韌型(內外皆強): 具備領先優勢與多元夥伴。策略應追求制度與創新領先,投入前瞻技術,成為生態系領導者與全球標準制定者。

- 穩固型(內強外弱): 內部營運穩健但對外部市場或單一供應商過度依賴。策略應提升外部敏感度,拓展多元市場與供應鏈替代來源,並強化ESG以符合國際規範。

- 外聯型(外強內弱): 品牌影響力高但內部資源薄弱。策略應「增強內功」,改善財務紀律、建立自主核心技術與完備人才技能,將外部優勢內化。

- 受限型(內外皆弱): 雙軸皆弱的高風險者。策略應優先穩固根基(如導入基礎數位工具、建立安全財務線),並積極引入外部資源(如加入產業聯盟)以縮短能力落差。

由於許多企業對於韌性的概念仍處於模糊不清的狀態,基於勤業眾信以企業的角度說明,在定義與落實韌性的工作上,提供企業更為明確的方向與指南。

韌性管理 與 量化績效指標

韌性管理 – 以風險管理為基礎的成效管理

關於如何藉由 TCFD 的量化情境分析與環境數據完成風險與韌性的評估,本網站已有許多文章進行闡述,在此不多做說明,讀者可優先參考 TCFD實體風險韌性量化指標—設施層級 ,以了解大致的管理架構與指標。

在筆者過去十餘年間協助政府部門與企業進行兵棋推演、桌上演練等議題的實務經驗中,除了各種情境下的應變流程實踐與確認外,最具挑戰性的工作也是說明安全防護的績效,因為主管機關永遠希望從嚴、從難;執行單位則應該要求真、求實,確認危機發生時各關鍵基礎設施維持營運持續的能力。為此,建立客觀、可溝通的評估機制更顯得重要。

本質上, IFRS S1 定義的【面對不確定性的調整能力】與國家關鍵基礎設施安全防護定義的【維持營運持續的能力】大致相同,差別在於 IFRS S1 進一步含括了企業的機會,也就是企業獲取更多利益的不確定性也要能降至最低,由此確保長期的競爭力或優勢,達到企業永續的目的;另一方面,國家關鍵基礎設施更專注於營運持續與安全防護。實務上,不確定性背後代表的是風險亦或是機會? 往往是一個事件的二個面向,更涉及企業或主管機關的態度與標準。

風險管理本身是一個應用極為廣泛的核心理論,韌性只是風險管理成果的一種表達形式,因此上文所稱的韌性管理更多屬於風險管理成果的追蹤與向上溯源至風險管理的媒介,實際上並無另行創設新名詞的必要性,只是讓讀者能以既有的 TCFD 架構容易理解韌性的議題。

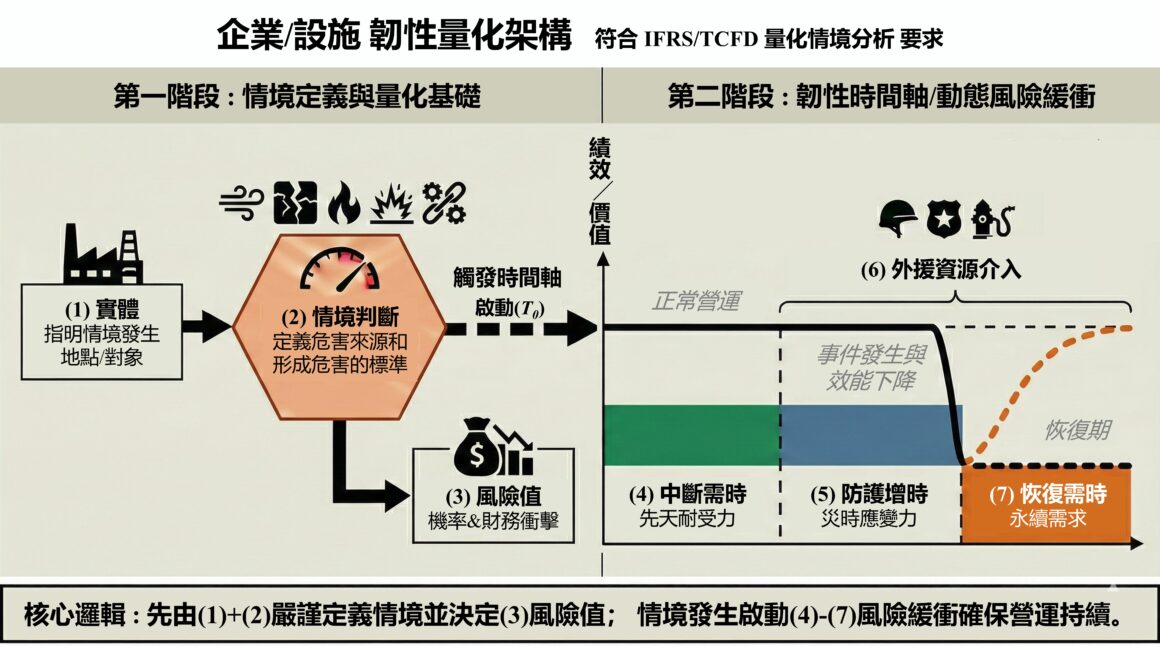

指標與目標 – 韌性量化架構

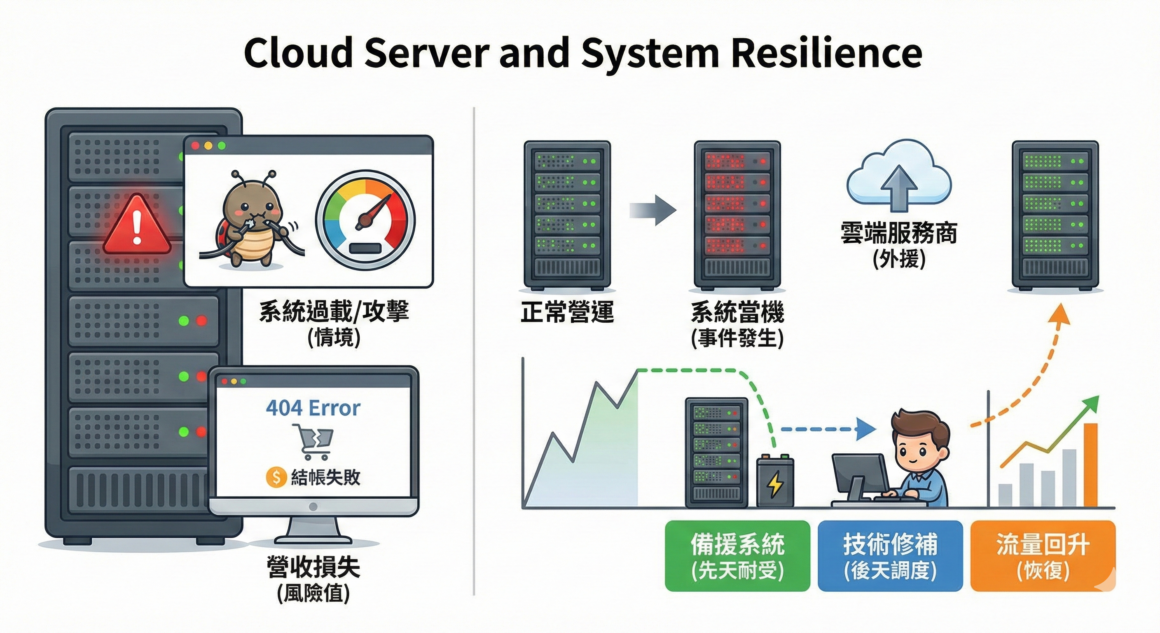

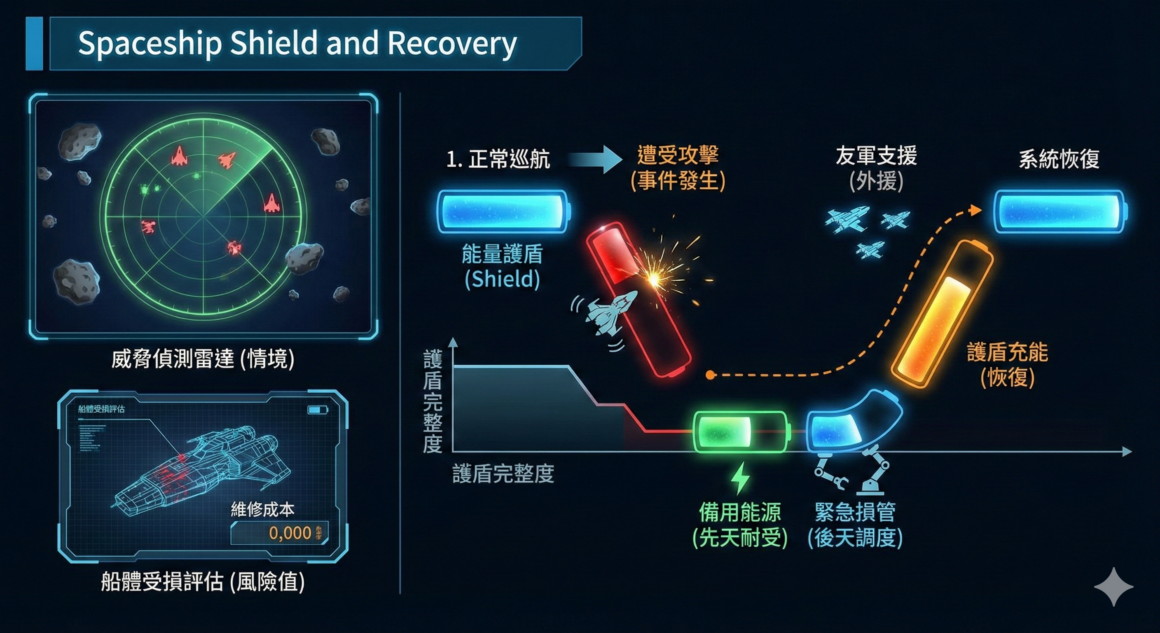

無論是 CIP、TCFD、IFRS、或是其他國際標準 ,過去都缺乏明確的量化指標,以致於風險管理的績效只能以結果論的方式散落在不同議題中,例如策略的錯誤、投資的損失、人才流失後的競爭力下降、供應鏈波動下的生產力降低、職業安全衛生的傷亡數等。為此,整理了諸多風險管理實務的理論與方法(請參考本網站其他文章)後,筆者(含括 WSRS/民邦資訊)所採用的韌性指標和韌性量化架構則是以可進行日常韌性評估為原則,即衡量災害或營運中斷發生前所累積的緩衝與應變能量,這不僅結合了 IFRS S1/S2 的韌性定義,更納入了 CIP 營運持續的核心概念,涵蓋企業在不同面向對韌性的投入與產出,因此評估內容除了基本的機率與衝擊外,更結合情境以時間為衡量單位進行量化的分析與描述,簡要示意如下圖 。

💡 掌握轉化企業韌性的「量化路徑」

你知道嗎? 企業每年揭露的永續報告書本身就是一份風險管理的績效評估報告,透過 世界永續韌性學會 或 民邦資訊 提供的課程,我們教你如何利用韌性評估框架識讀企業韌性,判斷企業展現出來的可靠度。

- 【後續文章】利用韌性評估框架 和 AI 分析台電重大主題管理績效

- 【課程指南】 IFRS S1/S2 贏在永續:報告書制勝指南

- 【立即報名】 WSRS 入口網站報名 (贊助會員享 5 折優惠)

- 【快速諮詢】 透過 WSRS Line 客服聯繫與報名

更多表達範例

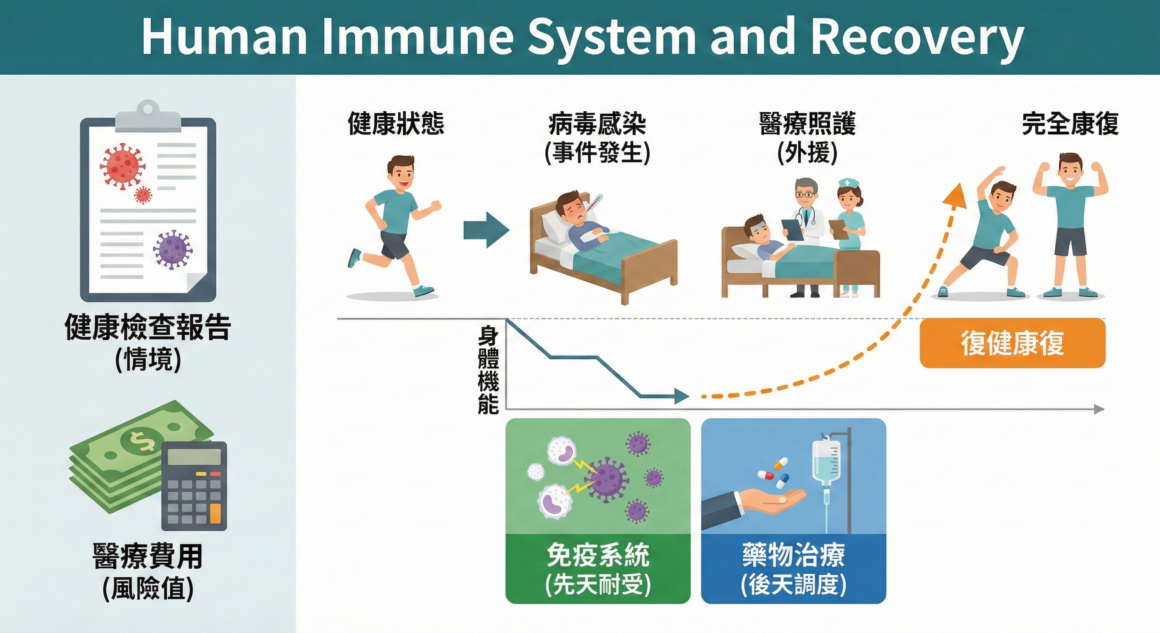

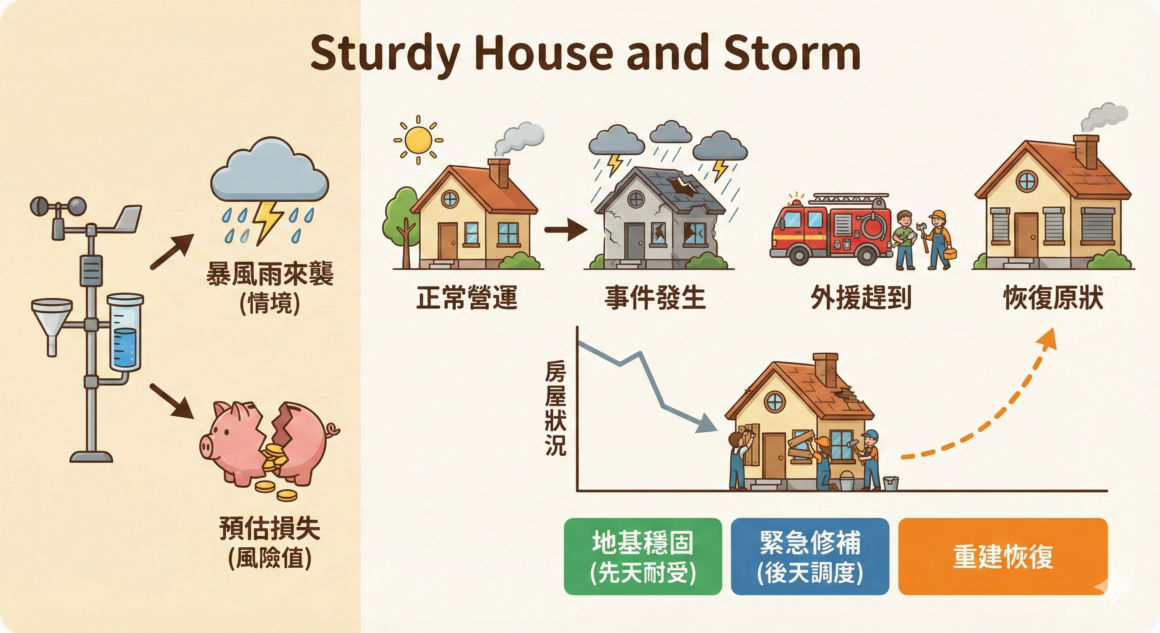

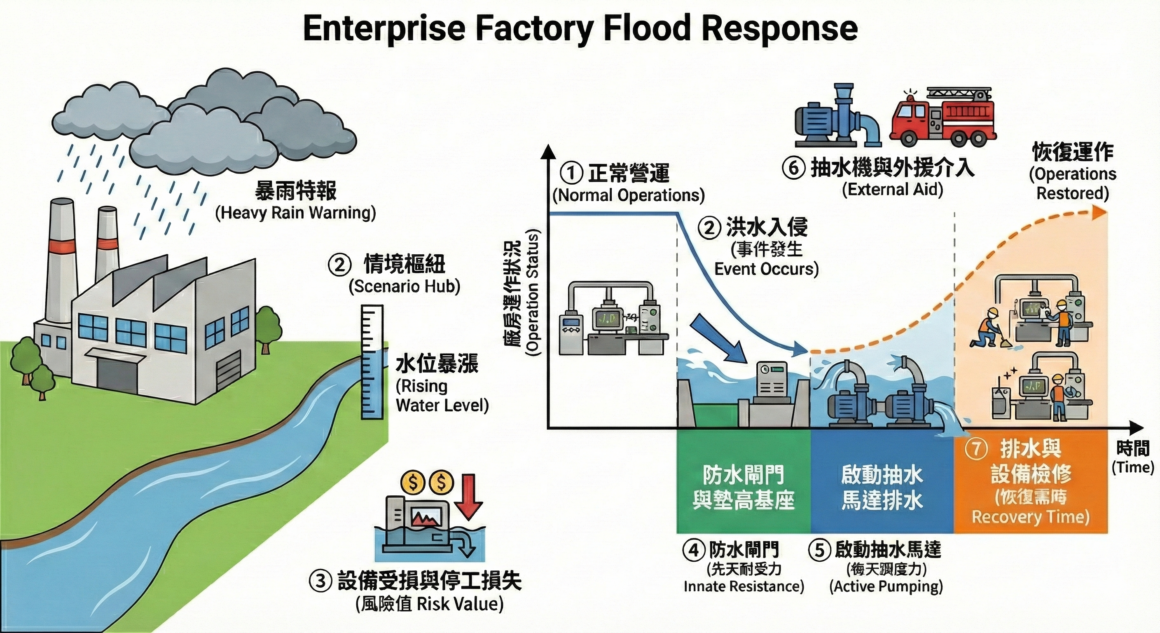

近年來,韌性一詞的廣泛使用,其原因往往是風險過於複雜、不容易描述,國家或企業的管理者又希望能以簡單、有效的方式說明對風險的掌握,導致在詞彙的使用上,韌性隱隱有取代風險的趨勢,例如我國國家戰略目標的四大韌性: 經濟產業韌性、社會安全網韌性、民主自由體制韌性、國防戰力韌性。這也凸顯一件事情:【談韌性很多時候比談風險更直覺】,筆者也利用 AI(Gemini) 將前述的韌性量化架構產出更多生活化、可理解的概念性範例,供讀者參考。

小結

當前國際標準與法規均一致要求企業在面對風險造成的不確定應該具備相應的韌性,實際上企業也一定具備韌性才能存活至今,問題往往在於外在風險(包含氣候變遷、政治、經濟、少子化、關鍵物資等)持續攀升導致更嚴峻的情境,在預想可能發生且更為嚴峻的情境下,企業最脆弱的環節(在本網站一系列的文章中簡稱為弱環)是否仍能穩固支撐並持續運作。

由於企業種類多且繁雜(SASB分為11類與77個行業),外人或第三方單位除非深入接觸特定行業或企業,企業的風險管理往往也只能個別自主落實,即使是在約1,800家企業已撰寫並公開永續報告書的當下,企業仍需要指引才能落實與正確揭露韌性,勤業眾信在這件事上也承擔著先驅者的角色。

韌性轉化為競爭力的成效取決於風險管理的落實深度,它不僅是對未來嚴峻的情境做準備,更重要的是企業本身既有的體質與持續精進,因此每一個階段確認韌性並向著目標前進才是 ESG企業永續 的基礎,也是企業每年必須撰寫永續報告書的真正原因,相較之下,合規只是基本要求。

有鑑於此,筆者與 WSRS 即將以所有企業的永續報告書的公開資訊為基礎,建構《企業韌性年鑑》的第三方評鑑制度,蒐集韌性的標竿企業或案例,以利所有企業借鑑並用合理、有效的方式提升韌性,同時提供企業更多元的韌性評估與風險管理服務,歡迎企業先進主動洽詢,共同建構具備韌性的永續未來。

聯絡人:羅志傑 秘書長

電話: 0931-399-801

Email:wsrs.service.886@gmail.com

💡 掌握轉化企業韌性的「量化路徑」

你知道嗎? 企業每年揭露的永續報告書本身就是一份風險管理的績效評估報告,透過 世界永續韌性學會 或 民邦資訊 提供的課程,我們教你如何利用韌性評估框架識讀企業韌性,判斷企業展現出來的可靠度。

- 【後續文章】利用韌性評估框架 和 AI 分析台電重大主題管理績效

- 【課程指南】 IFRS S1/S2 贏在永續:報告書制勝指南

- 【立即報名】 WSRS 入口網站報名 (贊助會員享 5 折優惠)

- 【快速諮詢】 透過 WSRS Line 客服聯繫與報名

文章內容歡迎轉載,請註明出處及作者,謝謝!!

若有疑問或需求可洽詢CIPService@nbhic.com。

Q:企業應如何開始進行 IFRS S1 與 S2 的實體風險揭露?

A:建議從定義風險管理範疇與 WBS 架構開始。首先識別核心業務的必要資產與關鍵資源,並對接 TCFD 框架下的氣候情境,將抽象的氣候風險轉化為具備財務重大性的實體數據,才能符合 2026 年起的法規要求。

Q:IFRS S2 定義的「財務重大性」與實體風險有何關聯?

實體風險(如極端氣候導致的停工)會直接影響企業資產價值與營運成本。透過量化韌性指標,企業能將原本視為成本的防護支出,轉化為財務報表上具備正面價值的「風險管理績效」,這正是 IFRS S2 揭露的核心意義。

Q:如何確保永續報告書中的韌性數據具備公信力?

A:關鍵在於建立可監測的時序指標。我們建議採用符合中華民國專利 M659422 的韌性量化架構,將「防護增時」與「回復需時」等具體指標納入內控體系,確保數據可被稽核且具備實務參考價值。