溫室氣體的弊端反應在氣候變遷,極端氣候的現象則反應在災害,此間企業扮演的角色著實耐人尋味,在TCFD轉型風險中是必須管理碳排放的單位,在TCFD實體風險上卻不是災害治理的權責單位,只要缺少企業的自我檢視,討論TCFD實體風險就只是瞎子摸象,何談用科學方法分析與揭露?

前言

企業在討論ESG或TCFD時,偏重於轉型風險的相關議題,因為聯合國將溫室氣體排放的主要責任歸咎於企業活動,也是歐盟或各國政府課以碳稅的立論基礎,實際上企業在工業化、智慧化的活動過程中也確實反映出這樣的關聯和最有可能改善的空間,從而企業治理成為重中之重;但是實體風險卻不是單從管理層級能一窺全貌的議題,因為極端氣候造成的實體風險會從不同形式的氣候現象反映在真實存在的個體。

統稱的實體包含但不限於:

- 建築物或建築物的一部份結構被破壞,尤其是基礎或低樓層的柱、梁、版、承重牆。

- 機器設備當機或遭到損壞,例如精密儀器泡水、地震破壞、降低精度。

- 工作場所無法正常工作,例如淹水、地理條件改變。

- 人無法出勤,例如因為颱風、地震而放颱風假或受災。

- 關鍵原物料無法送達,例如停水、斷電、物料因為運送區域發生災害而無法送達。

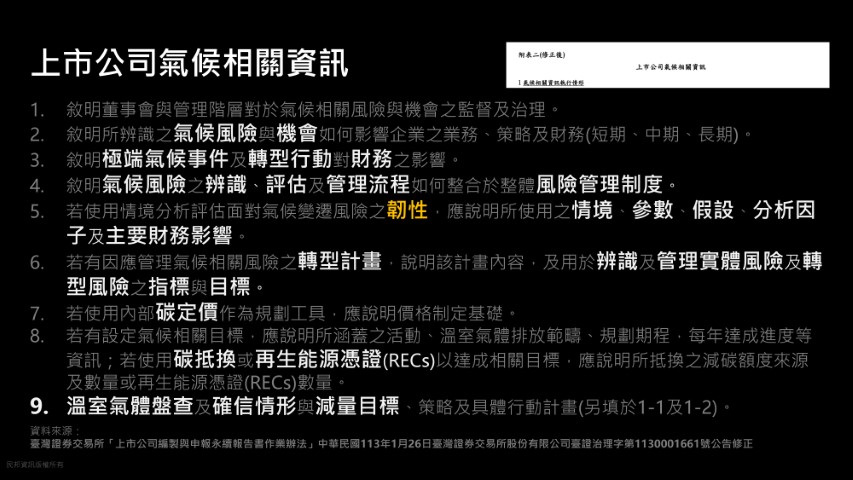

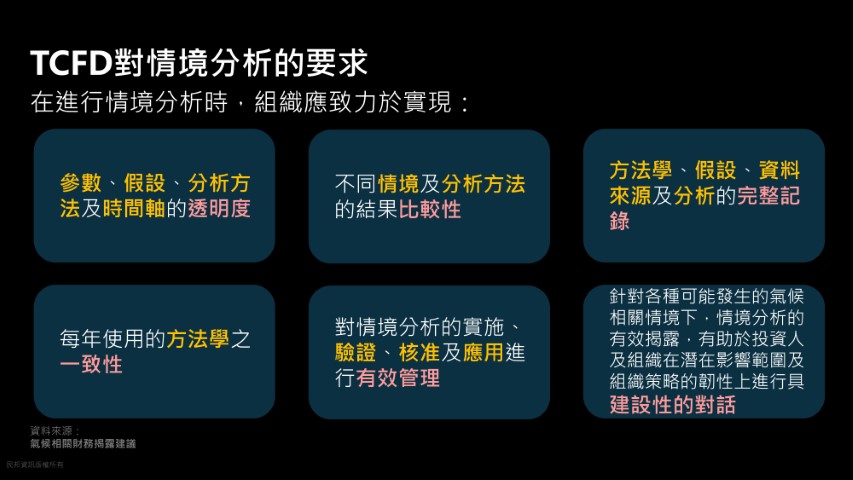

根據這個特性,TCFD建議實體風險分析方式以【量化情境分析】為主,同時情境、參數、假設、分析因子及主要財務影響等都必須要說明,這些要求也反映在【上市公司編製與申報永續報告書作業辦法】中。

規定雖然如此,但在實際的運作層次上,仍然極少看到真正針對TCFD落實風險管理制度的運作實例,最大問題在於情境想像的成份太多,實體的部份語焉不詳,縱然資本額20億以上的上市公司和金融產業已經是2023年起的第二次揭露,筆者始終也難判斷哪家上市企業真正落實了TCFD或金管會的要求,這樣真的有可能走向能第三方認證的程度嗎?

參考一些公開資訊或專家論點,筆者試圖藉由這篇文章提出企業面對TCFD實體風險可能存在的誤區。

常見TCFD實體風險的誤區

誤區一:只討論風險不釐清實體

企業營運是牽一髮就可能動全身的資產與資源的聚合體,並透過活動將這些資產與資源活化形成製造過程或服務內容,如果實體風險存在,也必然反應在這些活動、資產與資源,進而影響企業營運。

企業治理由上而下 (Top-down)

從企業管理階層的角度更多時候關注於政策、制度、組織、人事、銷售、財務、會計等不見得具有實體議題,因為更多細節會由下層部門落實,同時一個Top-down的指揮體系是大部份企業有效率的管理手段,由此任何議題先在管理階層釐清後再向下推動與落實是常見的,企業不同面向的風險管理也據此執行,一般來說不會有太大的問題,因為在過程中每一個經手的人或部門都還有調整與優化管理目標的機會。

實體風險由下而上 (Bottum-up)

很遺憾,TCFD實體風險並不適用一般的企業風險管理理論,它的本質更偏向於工業工程管理或產品可靠度的議題,因此美國自911事件後才會快速發展【關鍵基礎設施安全防護(Critical Infrastructure Protection, CIP)】的理論並成立美國國防部CISA部門,為何? 一台機器設備故障如果不討論人為操作疏失,它就只會是物理或電子的機件運作的科學問題,必須從中找出零組件的故障原因並加以改善,甚或是購買可靠度更高的產品以減少故障發生的可能性,這是非常直覺的。同樣地,氣候因素或環境條件造成某些實體無法運作也是反應於實體在不同情境下的可靠度問題,假設極端氣候一定會發生,人力能干預的程度非常有限,因此企業能做的是:盤點會受到氣候影響的實體與可能因此無法運作的環境條件(危害),藉此減少風險曝露的程度與強化韌性。(恕筆者一律以韌性取代脆弱度,因為脆弱度的定義比韌性更複雜)

設施、必要資產、關鍵資源

就筆者已知的企業實體風險資訊揭露的程度,能將實體以所在不同地域的風險或危害加以區分、釐清與揭露已經屬於相對清楚的程度,而揭露到此種程度的企業是否將實體風險反應在真正的【必要資產】與【關鍵資源】上則無從得知,畢竟金管會目前還沒有要求到這種程度,只是必須提醒,企業若想達成TCFD揭露的資訊透明、方法學的一致性與可比較性,仍然必須對實體進行必要的盤點,體現在【設施】、【必要資產】與【關鍵資源】的資訊完整程度。

簡言之,不釐清實體的企業本質上只是一個法人組織,討論TCFD實體風險無異於空中樓閣。

誤區二:氣候或環境資訊的精度不足,無法判斷TCFD實體風險

這是一個筆者無論到什麼地方都會被詢問的題目,造成這個結論與既有印象的原因可以歸納為氣象學家高標準的資料精度要求,其實國家已經投入很多資源在氣象與災害防救的領域上,對資料精度的追求當然是好事,只能說是對TCFD實體風險的本質不了解。

筆者的答案是:氣候相關資料【精度不足】就無法分析TCFD實體風險純屬誤解,筆者過去就曾經針對這件事情寫過一篇文章:實體風險評估 與 設施安全防護 的 關係與示例。

舉2個簡單的例子:

- 去寒冷地區的北海道旅行,穿著長袖或厚重衣物是基本常識,這件事情無關北海道當地的氣溫實際資訊,更遑論氣溫精度的問題。反之,去熱帶國家旅行穿著短袖或輕薄衣物也是常理,即使當地氣溫與預期不符或所帶衣服不適合,都能在當地購買或尋求解決之道。即使多穿少穿1-2件衣服也不是大問題,因為人類身體對小範疇溫差有調適的能力(韌性)。

- 對於中央氣象署已經發布的陸上颱風警報,所有單位與個人都會做必要的防颱措施,這件事情與颱風登陸當下的風速、雨量、溫度等資訊的精準程度關聯不高,只要資料偏差不是太大、防颱措施適當且沒有發生災害,這些資訊可能沒有人在乎,因為這個颱風登陸的不安全狀態並沒有造成危害。反之,若不幸發生災害,才有可能產生明確的認知,但也只是對於當下大約情境有所體會,雖然這個體會也非常重要,但是要求當事人講出精準的風速、雨量、溫度等資訊描述並不實際,也不代表相同的情境再發生一次就一定會造成同樣的災害。

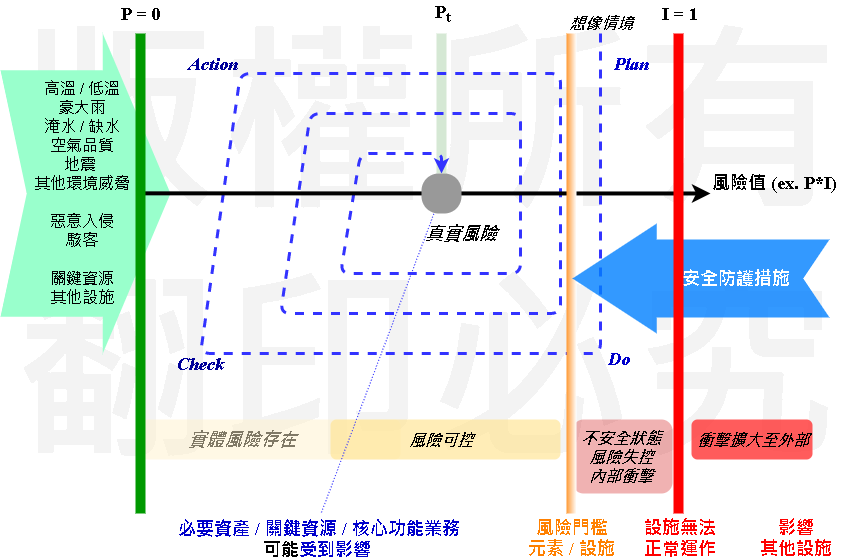

在上面【實體風險 與 設施安全 關係與示例】這張圖中,固然真實風險一定存在,真實風險的位置其實並不重要,甚至包含判斷它位置(機率Pt)的精度也不重要,因為它時時刻刻都在改變,但是有一件事情非常重要:確定真實風險的發生機率不能超出黃線甚至紅線,因為這代表企業或設施進入不安全狀態與營運中斷可能發生,因此在TCFD實體風險的分析上,進入【不安全狀態的判斷標準】遠比【氣候資料的精度】重要,而這個標準取決於企業對風險的態度,也影響安全防護措施如何運作,所謂安全防護措施也包括營運持續計畫(BCP)的標準作業程序(SOP)。

誤區三:TCFD實體風險的責任在國家,不在企業

【實體風險治理的責任在國家】這個論點如果成立,大概是企業最喜聞樂見的說法,但如果是這樣子,被要求揭露實體風險的就應該是政府,同時企業因為氣候變遷因素所蒙受的損失都應該申請國家賠償,顯然這些都與事實不符。

安全防護的法規與實務

企業永續發展向來是企業自己的責任,往往一家企業的倒閉與清算都只是一條社會新聞(除非是台積電或台電這種影響國家安全的企業),在這個議題上,筆者也有二篇文章可供參考:

- 保安系統要如何評估? 這篇文章摘錄改寫自筆者協助核能安全委員會(原來的原子能委員會)的研究計畫成果,雖然主要陳述對於核能電廠(即國家關鍵基礎設施)保安系統的權責與重要元素,但應該不妨礙企業理解一件事:【核能電廠面臨風險時仍要求其保安系統要發揮效用,超出其能力疇範才會討論國家可以協助的部份】,這不僅是國際主流做法,也符合我國實情。國家關鍵基礎設施尚且如此,一般民間企業更不可能將自己企業永續發展的責任歸於國家。

- 企業不太可能接觸【國家關鍵基礎設施】的理論,也沒有專家針對TCFD實體風險的責任加以釐清,因此筆者也寫了安全程度 V.S. TCFD實體風險與設施安全防護這篇文章,試著協助企業釐清【主動安全狀態】與【被動安全狀態】在概念上的關係,也只能是概念上的關係,因為它會隨著實體、危害、情境等條件不同而產生差異。

用白話的方式說:政府制定的法規和機制在一定程度上對企業的安全有所保障,但即使國家沒有因此保護到企業而企業倒閉也沒有具體責任,安全是企業自己的責任。

韌性案例

相較於上面複雜的觀念,筆者傾向用正面的方式論述:TCFD提倡實體風險相應的機會:【韌性】。目前為止聽眾最能快速理解並接受的例子:阿甘正傳(Forest Gump)。主角捕漁所在地遭受颶風侵襲,幾乎所有船隻因此損壞,只有主角的船仍然可以出航捕蝦,因此整個區域的漁獲幾乎歸他所有,再併購其他船隻妥善經營管理,從此發家致富。

試想,如果臺灣發生極端氣候災害,某一家企業的所有競爭對手都因此而營運中斷或倒閉,這家企業無論是因為運氣好或因為其有較高的韌性而正常運作,是否接下來一段時間整個市場也都會盡歸其所有? 幸運與否討論空間不大,但具備【韌性】是企業自己做得到的努力。現實生活中,企業安全並且能穩定地供貨,自然也更受客戶信任, 2013年巴菲特抛售台積電的股票不也僅只是因為安全疑慮嗎?

誤區四:預測未來情境以評估TCFD實體風險

基於未來氣候變遷情境評估TCFD實體風險,無論是2050年、2030年或其他時間,在本質上屬於一種謬誤卻很容易被採用,最大原因在於TCFD轉型風險就是採用2050年的碳排放量當做管理目標,如此假設正好與TCFD實體風險相呼應。

筆者並非質疑氣候預測的正當性,因為這件事情確實在諸多領域非常重要,但不應該是簡化TCFD實體風險的資訊揭露與不討論韌性的理由,容筆者說明。

TCFD訴求企業即刻行動,不是未來

- 希望阻止甚至逆轉地球暖化的轉型風險 ,雖然制訂的是未來2050年的減碳目標但重視當下的作為,包含碳盤查、碳中和都是政府與企業迫在眉睫的工作,並不是留待明天再做的事情。

- TCFD轉型風險與實體風險相當程度上互為因果關係,如果地球暖化因為轉型風險相關的作為而逆轉或減緩,則以未來情境評估的TCFD實體風險可能不會發生;或者未來情境已經將轉型風險的作為納入評估,現在預測2050年的氣候狀態又真能如此準確? 最終很可能都只是想像中的情境。

實體風險雖然重點是極端氣候下的企業永續,但TCFD從未明言極端氣候只在未來發生,當前每年世界各地都已經有異於往常的災害頻傳,如果現在都不安全了,何談2050年的企業永續? 因此TCFD實體風險也是針對當下的氣候風險所應該採取的作為。

檢視並面對當前問題

綜和誤區二,真實風險本就存在不確定性,更何況是預想二十多年後的情境,如果企業再基於這些做為TCFD評估或管理手段的依據,那才真正是在浪費時間、人力、金錢。TCFD實體風險本質上只要危害條件滿足了又沒有充足的防護措施或韌性,企業就非常有可能營運中斷。

企業當下必須釐清的是:明確的實體標的、危害來源、不安全狀態的標準、弱環發生的情境、採取的應變措施等,據此,在不安全的狀態下是否仍然具備足夠的韌性,或是韌性能達到什麼程度,這些都是可以具體達成的。只有把自己的實體和對於安全的標準弄清楚了,縱然企業外部氣候變遷導致更多極端氣候風險發生,才有能力知道該怎麼去採取適當決策並保持韌性。

小結

企業理解問題與釐清TCFD實體風險,最重要的是一套架構完整且具有運作彈性的方法學逐步落實,依序釐清公司治理與管理策略,落實風險管理,包含盤點重要實體、釐清危害來源配合大數據進行量化情境分析、找出弱環制定韌性策略、串接財務資訊等,雖然一開始需要花費一些人力和時間,但畢竟資訊都在企業自己手上,不安全又是帶有一些主觀並與BCP連動的標準,外部專家無法憑空想像,但只要基礎紮下了,隨後就是每年以數據說明以及補充TCFD報告即可,何必且戰且走、瞎子摸象?

若有疑問或需求可洽詢CIPService@nbhic.com。

文章內容歡迎轉載,請註明出處及作者,謝謝!!