【韌性】與【可靠度】將引導企業由永續時代的揭露困境轉化為【戰略】與【管理績效】。

前言 — 為何理解與量化韌性是企業的當務之急?

世界永續韌性學會 (World Sustainable Resilience Society,以下簡稱 WSRS ) 已正式發布《R³S 標準》並開放各界下載 ,您可以透過前一篇 WSRS 正式開放「R³S 標準」 文章,下載並進一步了解風險 (Risk)、韌性(Resilience)、可靠度(Reliability)三個維度的關係,協助企業將永續資訊揭露的合規要求,透過 R³S 轉化為企業競爭力的正面論述。

為了讓企業容易理解從合規邁向競爭力的論述脈絡,還是從法規和 IFRS 的定義談起。

接軌 IFRS S1/S2:永續報告書的法規背景與挑戰

《上市公司編製與申報永續報告書作業辦法》是企業必須執行的永續相關資訊的法規基礎,其中,企業除須遵循 GRI 通用準則以鑑別經濟、環境及人群(含人權)的重大主題(Material Topics)外,亦須對應 SASB 指標。隨著 SASB 併入 IFRS ISSB,兩者已形成『具體指標』與『總體架構』的互補關係。

無論企業自行參考 GRI 撰寫永續報告書,或參考證交所發布的「永續報告書模板及參考範例手冊」,乃至於未來將接軌的 IFRS S1/S2 的國際標準,在概念和架構上均符合 TCFD 的架構:

- 【治理】與【策略】決定重大主題

- 【風險管理】或為獨立章節,或串接永續報告書的上下文內容

- 【指標與目標】反映在重大主題與 SASB 行業指標

以法規要求的角度,企業必須公開揭露與永續相關的【風險】資訊,以達成對公眾或利害相關者的公開透明與負起相應社會責任的目的。然而,風險必然存在對應的【機會】,法規雖未強制要求揭露機會,且對正面資訊的表達有所規範,但這端視企業如何轉化運用。若缺乏全面性的認知,企業往往僅為了合規而消極揭露風險,甚至試圖規避。

相較之下,TCFD 與 IFRS 都鼓勵企業表達正面的永續資訊,因此 IFRS S1 與 S2 在接管 TCFD 之後,最新版本的標準正文中均明確定義【韌性】。

IFRS S1 韌性 定義

個體應揭露使一般用途財務報告之使用者,能了解其對永續相關風險所產生不確定性之調整能力之資訊。個體應揭露有關其永續相關風險之策略及經營模式之韌性之質性及(若適用時)量化評估,包括有關如何執行評估及其時間區間之資訊。當提供量化資訊時,個體得揭露單一數額或區間。

IFRS S1 / 財團法人中華民國會計研究發展基金會 中譯

其他國際財務報導準則永續揭露準則可能明定個體所須揭露有關其對特定永續相關風險之韌性之資訊類型,以及如何編製該等揭露,包括是否須作情境分析。

IFRS S2 氣候韌性 定義

個體就氣候相關變遷、發展或不確定性作調整之能力。氣候韌性涉及管理氣候相關風險並自氣候相關機會獲益之能力,包括回應及調適氣候相關轉型風險與氣候相關實體風險之能力。個體之氣候韌性包括其對氣候相關變遷、發展與不確定性之策略韌性及營運韌性。

IFRS S2 / 財團法人中華民國會計研究發展基金會 中譯

個體應揭露使一般用途財務報告之使用者,能了解其策略及經營模式對氣候相關變遷、發展與不確定性之韌性(在考量個體所辨認之氣候相關風險與機會後)之資訊。個體應使用氣候相關情境分析,採用與個體情況相稱之作法來評估其氣候韌性(見第B1至B18段)。當提供量化資訊時,個體得揭露單一數額或區間。

(以下略)

無論是【永續相關風險所產生不確定性之調整能力之資訊】;或是【氣候相關變遷、發展或不確定性作調整之能力】;甚或是【氣候韌性涉及管理氣候相關風險並自氣候相關機會獲益之能力】,由此可知,韌性資訊的揭露對企業具有戰略價值:

- 涉及機會時,韌性是獲益不確定性的調整能力,具體表現在企業捕捉超額報酬的可達成度。

- 涉及風險時,韌性是風險不確定性的調整能力,體現在企業降低殘餘風險與加速復原的應變力。

企業韌性? 從六標準差到 ESG 實體風險管理

韌性是所有實體與企業存續的先決條件,例如企業討論六標準差 ( Six Sigma) 即是對控制不確定性的極致追求,並已泛用在各種企業的核心業務與經營管理,由此可知,韌性作為企業的核心競爭力,其地位已無庸置疑。韌性的概念擴大應用在企業永續ESG的課題上,則是在應對永續重大主題、極端風險、危害情境時,藉由【不確定性的調整能力】突顯企業永續競爭力的形式。

韌性呼應重大主題

永續報告書中所列出的每一個重大主題,本質上存在企業財務重大性,也同樣涵蓋企業的主要風險,或存在必須控制不確定性的標的物,因此《上市公司編製與申報永續報告書作業辦法》中明確要求:【永續報告書內容應涵蓋相關環境、社會及公司治理之風險評估,並訂定相關績效指標以管理所鑑別之重大主題】,由此可知:

- 重大主題與機會相關時,韌性的存在是確保企業獲益,亦即降低阻礙獲益的不確定性。

- 重大主題與風險相關時,韌性的存在是降低風險衍生的損失,亦即降低風險發生形成財務損失的不確定性。

在 IFRS S1 與 S2的架構下,重大主題的韌性與財務高度相關,其次為永續相關風險在財務層面所產生的不確定性。再基於法規要求必須訂定績效指標,企業能否有效管理重大主題並達成績效指標,所採用的方法及對應的達成率理所當然是建構在韌性(不確定性的調整能力)之上。

簡言之,每一項重大主題均應伴隨相應的韌性資訊說明:闡述企業如何有效控管不確定性,以達成該主題所設定的績效指標。

韌性呼應 SASB 指標

當 SASB 準則所要求揭露具備財務重大性的指標(如:客戶總停機時間、重工成本),進一步透過金管會/證交所透過《上市公司編製與申報永續報告書作業辦法》要求企業揭露時,往往是用於控管風險的「靜態指標」,當指標對應的數值不佳時,即表達在控管【永續相關風險所產生不確定性之調整能力】未達預期。

企業如果懂得善用韌性的觀念,每一個自願或被迫揭露指標都應伴隨相應的韌性資訊:

- 指標往正向發展時,韌性的存在是確保指標維持正向趨勢的能力,包含為維持競爭優勢所投入的資本支出(CapEx)與營運成本(OpEx)。

- 指標往負面發展時,韌性的存在是扭轉指標負向趨勢的調整能力,包含所投入的努力與財務支出。

在 IFRS 的定義上,韌性可以廣泛對應各種層級風險,實務上,在重大主題與 SASB 指標之間存在著【管理層】與【執行層】之間在風險管理的【背景】、【範疇】、【標準】等資訊差異,而在 IFRS S1/S2 和金管會的要求中,則歸入【情境分析】的設定。相關細節請參考以下文章:

如何量化韌性?R³S 框架下的情境分析與數據指標

R³S 中擔負承上啟下的核心是【韌性量化評估】,目的是將重大主題和 SASB 指標在【不確定性的調整能力】層面上具象化,同時,契合金管會與 IFRS 在【情境分析】的相關要求。

- 重大主題對應的不確定性,所對應的情境較廣泛且模糊,主要反映在財務衝擊。

- SASB 指標對應的不確定性,所對應的情境較聚焦且明確,主要反映在形成弱環的核心功能業務、必要資產、關鍵資源等失效的機率,以及為了降低機率所投入的財務支出。

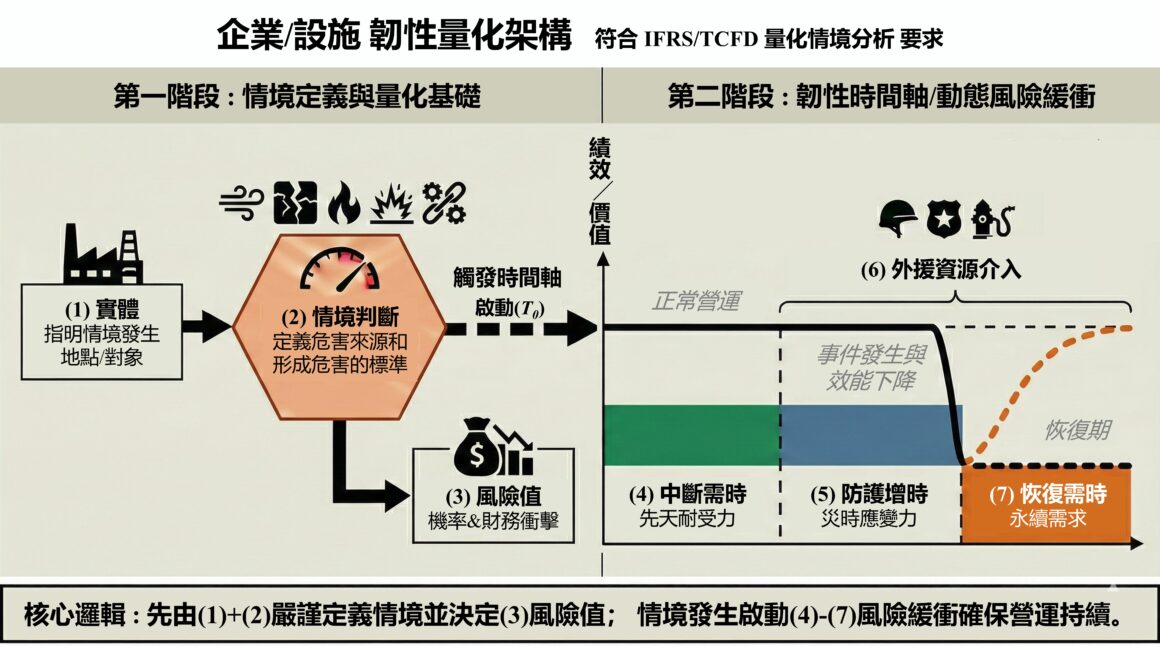

且不論 WBS 設定上的複雜性,只要【情境分析】的假設、參數、變數、資料來源、財務衝擊等明確,任一重大主題與 SASB 指標都可以套入下圖的韌性量化架構中予以展現,同時滿足《上市公司編製與申報永續報告書作業辦法》 與 IFRS 的要求。

圖中(1)-(3)屬於一般風險管理的常規操作,(4)-(7)結合 R³S 的四大動態時間指標將安全程度具象化為時間序列,企業向投資人展示的不再只限於【機率】與財務【衝擊】,而是對於特定情境下,為了確保營運持續的災前(先天耐受力)、災中(災時應變力)、災後(永續需求)各面向所做的準備與投資。

可靠度 — 合理投資韌性

在 IFRS S1/S2 的架構下,並非要求企業追求無限上綱的風險管理,而這正是企業初涉永續揭露時常見的誤區,只因企業是迫於法規要求而揭露負面的營運資訊,而避免和降低負面資訊的揭露才符合企業利益。

IFRS S1/S2 的核心目標是結合明確的財務資訊與務實的風險管理,為此,R³S 率先結合管理會計的價值轉譯概念,建議企業針對上圖所列韌性指標相關的財務支出,計算三大類投資報酬率(ROI):

- 防護 ROI:萬一落入負面或不安全狀態時,基於中斷需時(先天耐受力)(4)與防護增時(災時應變力)(5)所爭取之時間效益與投入成本的關聯,例如提高關鍵資源的日常儲備。

- 防損 ROI: 預期風險值(3)與防損成本之比例,例如透過保險轉嫁風險。

- 營運回復 ROI: 縮短恢復需時(永續需求)(7)所減少的財務損失與救災財務支出之比例,例如災後回復的資源調度或開口合約。

在 IFRS 的架構下,【不確定性之調整能力】是一個開放性的概念,既適用於重大主題;也可解釋 SASB指標;更可套用在任意風險管理的績效表達,差別在於情境的設定與分析基礎。無論何者,R³S 秉持 TCFD 與 IFRS 的核心精神提出可靠度結合投資報酬率的概念。透過理性的 ROI,企業可以將投資永續的效益徹底「具象化」,向資本市場強勢證明:符合 ROI 的風險管理,才是永續的真正引擎。

結語 — 透過 R³S 突顯企業的永續競爭力

在 IFRS S1/S2 陸續適用於不同規模上市企業的關鍵時間點,資本市場尋找的不是沒有風險的完美企業,而是具備強大調整能力與財務底氣的韌性強者。世界永續韌性學會所提出的 《R³S 標準》,正是為了協助企業將永續風險負面資訊轉換為韌性正面資訊,並進一步突顯企業可靠度的指引。

透過 R³S 標準,企業能將被動的法規合規,轉化為主動的戰略防禦與精準的財務管理,在不確定的時代中,以可靠度贏得資本市場的信任。

您的永續報告書準備好面對 IFRS S1/S2 的科學檢視了嗎?

透過 世界永續韌性學會 或 民邦資訊 提供的課程及認證制度,我們教你如何利用韌性評估框架識讀企業韌性,協助企業展現韌性與可靠度。

WSRS E-mail:wsrs.service.886@gmail.com

點擊以下連結:

文章內容歡迎轉載,請註明出處及作者,謝謝!!

若有疑問或需求可洽詢CIPService@nbhic.com。

Q1:IFRS S1 與 S2 對「韌性 (Resilience)」的定義有何不同?

- IFRS S1 (永續相關): 側重於企業對「永續相關風險」所產生不確定性的調整能力。這是一個廣義的概念,涵蓋了策略與經營模式在面對各類永續課題時的靈活性。

- IFRS S2 (氣候相關): 專注於企業對「氣候變遷」不確定性的調整能力,特別強調管理氣候實體風險(如極端天氣)與轉型風險,並從中獲益的策略韌性與營運韌性。S2也增加更多情境、參數、假設、資料來源等分析上的要求。

Q2:R³S 標準如何協助企業符合 IFRS S1/S2 的要求?

R³S 標準透過風險 (Risk)、韌性 (Resilience)、可靠度 (Reliability) 三大維度,將抽象的「調整能力」具象化為可量化的衝擊、機率、時間指標,協助企業在情境分析中提供符合科學邏輯的財務衝擊評估,直接回應 IFRS 對韌性揭露的高標準要求。

Q3:為什麼 R³S 標準強調「可靠度 (Reliability)」與 ROI?

因為韌性不應是無止盡的資源投入,透過可靠度管理與 ROI 分析,企業能將『避險成本』轉化為『價值創造』,向投資人證明永續治理具備嚴謹的科學基礎與財務合理性。

Q4:將 R³S 導入永續報告書,對投資人有何正面意義?

投資人關心的不只是風險有多少,而是「當風險發生時,企業會不會受影響? 能多快恢復?」。透過 R³S 的量化數據,企業能從被動的「合規揭露」轉向主動的「競爭力論述」,向資本市場展示其在不確定環境中具備更強的穩定性與獲利保障。