韌性不僅是永續風險在不確定性的調整能力,也是各類組織在風險管理、財務與工程技術之間的橋樑。

前言:面對極端氣候的韌性

近幾日台灣各地豪雨成災,這種近幾年常發生的短時間強降雨造成的災害,其發生的歷程與過去的颱風登陸歷程不同,幾乎沒有制度性的提前預警機制,包括中央與地方的災害應變中心無法提前開設,直到災情開始傳出,多個縣市政府才先後成立緊急應變中心並宣布停班課;經濟部災害緊急應變小組於25日9點二級開設(於26日8點提升為一級開設)。

在災害防救的法規和制度裡,涵蓋四個核心概念和歷程:【減災】【整備】【應變】【復原】,簡單舉例如下。

- 【減災】都市的防洪排水設計 (台北市經常提及,其他區域受限於人口密度與預算幾乎不討論)

- 【整備】排洪系統是否發生功效? (水溝通?)

- 【應變】是否及時宣布停班課或搶救?啟動疏洪道調不調得到抽水機? (地方災害應變中心)

- 【復原】污水和爛泥何時可以完全清除? (鏟子超人)

災害防救的制度設計上,為了在所有災害發生階段都能獲得充分的準備,普遍存在一個隱性的基本假設:【災害一定會發生】,由此整備、應變、復原的投入(包含法規、預算、人力等)的投入才有基本的正當性。但實際上所有人都希望災害不要發生,這就形成一種:既希望投入適當的災害防救資源;卻又希望它們永遠用不上的矛盾。

這種既希望投入資源卻又希望永遠用不上的矛盾,往往導致組織在安逸時產生惰性。正如筆者先前在【當危險即將來臨,如何能意識到不安全並有所作為?】一文中所指出的,在缺乏確切不安全數據之前,人性的賭性往往會凌駕於風險意識之上。

這個現象不只反映在國家政策,企業永續的落實與資訊揭露也大同小異,【韌性】這個詞的存在就恰如其份地用價值的角度闡釋:無論災害發生與否,都可以快速回歸原來的運作狀況。這也是近年來一直頻繁使用這個詞的主要原因,誰都不希望現狀因為一個意外就改變,無論是企業營運乃至於政治、經濟、國防、民生等。

韌性的本質就是承認殘餘風險的存在

傳統治理追求「零災害(零風險)」,但極端氣候證明了零風險是不可能的。投入再多預算在【減災】與【整備】,永遠都有基礎設施無法承載的「殘餘風險(Residual Risk)」。

由此,這些問題的本質回到:

當極端氣候成為常態,政府或企業面對極端環境的韌性是否足以確保營運持續,甚至永續!?

現行制度缺少韌性評估機制

無論是災害防救法或永續資訊揭露的法規要求,都明確地要求風險管理或災害治理必須要說明管理績效,很特別的一個現象則在於各級政府部門或企業表達績效的方式長期處於曖昧不明或流於文字描述,經常陷入了以下幾類狀況的表達形式,包含了:

- 結果論證型

- 表現方式:目前為止沒有發生重大災情就是災害治理的績效

- 常見形式:累計O年沒有發生過災害

- 整備資產型

- 表現方式:提升災害的應變能力購置O設備O個、編制人員

- 常見形式:財產清單、人員編現狀況

- 投入盤點型

- 表現方式:投入對應預算/人力的數量以凸顯對風險的重視

- 常見形式:資金投入金額、人員教育訓練人次/累計時數

- 趨勢降低型

- 表現方式:災害會發生但統計資料顯示已持續改善

- 常見形式:職業安全衛生傷亡人數

還有更多混合型的表達方式,然而所呈現者不外乎二件事,一是有所準備及投入,表達已經盡力因此災害發生無可厚非;二是風險或結果得到控制但用去脈絡化的事實表達,這種去脈絡化的事實表達,常落入見樹不見林的細節謬誤(參見延伸閱讀:沒經歷過不安全,要怎麼討論安全防護?),也不保證未來一定不會再發生,或說明什麼情況下會發生災害。但,幾乎沒有一種形式正面回應:投入結果是否換來應有的韌性?

這反映出傳統災害防救普遍缺乏一套能與財務、營運邏輯對接的科學量化指標,筆者列舉這些並不是為了反對這些表達方式,相反,筆者過去參與的一部份研究計畫成果也被要求採用這些資訊說明工作成效,正因為曾身在其中,更明白這些表達方式既沒有解釋投資災害防救或風險管理的矛盾本質,也難以具體展現韌性的正面特質。

不難發現,現階段幾乎沒有一種具體的績效表現方式正面回答,感覺傳統災害治理和風險管理相關理論普遍缺乏科學化和量化描述韌性的績效評估指標,實際上則是礙於風險或災害的【不確定性】難以具體下定論,如果沒有明確的方向或目標,就會導致說清楚韌性的代價太高或投資報酬率太低。

從風險管理的角度,國家各級政府治理和企業營運在本質上大同小異,而且環環相扣,國家的關鍵基礎設施韌性(如道路淹水、電網中斷)往往直接牽動企業營運持續的能力,在企業內部的防災規劃也常陷入與國家防災政策相同的矛盾:既要投入資源又希望永續用不上。

國際標準的呼喚:IFRS S1/S2 定義的「韌性」

當問題越來越嚴峻,所有人被迫正視問題時,就會試著找到解決之道。將視野放大到全球資本市場,從世界多次的氣候變遷相關協議到 TCFD,從財務面的 SASB 到 IFRS S1/S2,已經慢慢找出並要求政府或企業說明風險管理績效的方式。其中,TCFD 確立了韌性是機會,IFRS 的國際永續準則理事會(ISSB)發布的 IFRS S1(永續相關財務資訊揭露一般要求) 與 IFRS S2(氣候相關揭露)定義了【韌性】和【氣候韌性】,並將其列為核心揭露項目。

韌性為核心揭露項目

IFRS 從幾個大方向要求企業正面回答:投入永續的努力是否換來韌性?

- 企業必須揭露其業務模型與策略如何抵禦【實體風險】和【轉型風險】

- 基於財務重大性訂定【重大主題】 -> 風險發生造成嚴重結果/衝擊

- 要求揭露 SASB 訂定的產業/行業指標 -> 落實永續跡證 -> 現況造成風險增加或減少

- 結合情境分析(必要時)說明韌性 -> 不確定性的調整能力 -> 降低風險發生機率

- 結合財務佐證,實體風險資產損失、提高營運連續性(BCM)

IFRS 的落地與影響

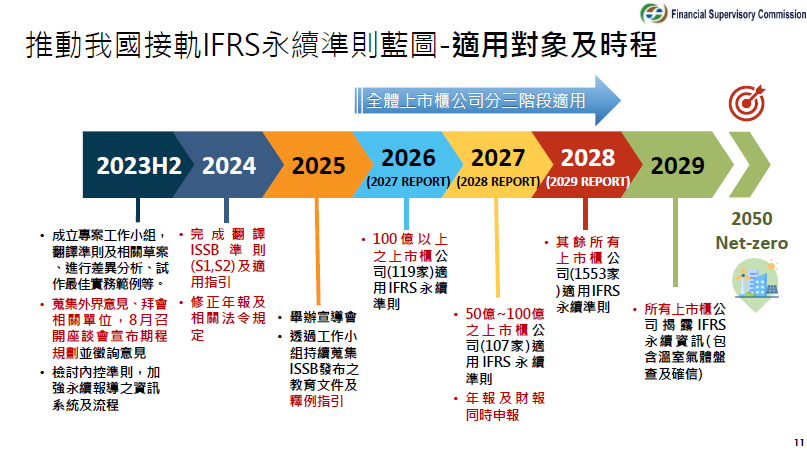

IFRS S1/S2 對企業將造成的影響源自於金管會與證交所公布的推動我國接軌IFRS永續揭露準則藍圖-適用對象及時程,所有上市櫃公司未來三年 (2027-2029) 將逐步適用 IFRS 永續準則,即在企業年報、財報、永續報告書、TCFD/TNFD 報告書進行永續資訊揭露時,必須符合 IFRS S1/S2 的要求。

過去不懂得如何描述或說明情境分析的企業,可能只是不能有效凸顯企業的永續風險治理能力或競爭力,從明年(2027年)開始,企業揭露永續報告書或相關永續資訊時,如果缺失韌性及其財務相關資訊,就可能會上升至資訊揭露不實等問題,不僅可能導致受罰,更可能影響企業聲譽。

過去企業可以不懂韌性,從 2027 年開始,企業韌性將是永續資訊必須聚焦的績效指標,永續資訊也不再只是獨立一冊的 ESG 公關報告,而是必須與財務報表同時編製、同時公告。這意味著,企業如果無法說明實體風險下的韌性,其潛在的資產減損與營運中斷損失,將直接衝擊財務報表上的EPS。

過去企業多用文字流於形式地宣稱【我們有應變計畫】,但在會計師查核的嚴格標準下,缺乏科學模型支撐的情境分析,將無法通過確信標準,進而形成類似漂綠等資訊揭露不實的問題。

企業真正面臨的痛點是:

懂永續懂財報的人,不懂淹水與關鍵基礎設施防護;

懂防災的工程師,不懂 IFRS 財務重大性。

舉例而言,R³S 能將廠房增設防水閘門的工程參數,轉化為能夠降低多少機率的產線停工損失,進而算出這筆防護投資的真實 ROI。

實際上,只要有具體的方法架構結合企業永續相關資訊,初步以企業公開資訊評估韌性並不難,可參考利用韌性評估框架 和 AI 分析台電重大主題管理績效。如果需要進一步針對特定議題、情境進行韌性評估,自然就需要企業提供多具體的營運資訊,包含日常的SOP、BCP、緊急應變計畫等,相關資訊越明確不只是用於韌性指標的建立,更為後續財務資訊的連結打下基礎。

WSRS 的任務與挑戰:韌性第三方驗證

以 R³S 為溝通橋樑

WSRS 公布的 R³S 標準正是破解這個跨領域斷層的關鍵鑰匙( R³S 標準下載與說明請參考透過 R³S,將永續揭露轉化為企業競爭力論述),它將防災工程的技術參數,轉譯為風險管理的量化指標,讓懂財報的決策者看得到【投資回報率】,也讓工程師有明確的工作【目標】與績效【指標】可循。

世界永續韌性學會所公布的 R3S 標準不僅完美回答何謂韌性的核心問題、建立明確的量化績效指標,完全滿足 IFRS S1/S2 對於韌性資訊不同層次的揭露要求,更進一步貼合企業營運實務,結合財務資訊建議企業評估韌性投資的報酬率,因為合理地投資韌性才是企業永續的核心競爭力,而非盲目無上限地杞人憂天。

WSRS 將成為首家 IFRS 授權的韌性第三方驗證單位

WSRS 在2026年初歷經成立大會、內政部立案、法人登記,過程中積極向 IFRS 提供各項證明 WSRS 具備韌性評估的完整理論、方法、實務經驗、評估案例,由此,已和 IFRS 確認了 IFRS 教育訓練、企業韌性第三方評估、企業韌性年鑑等三項業務授權的初步方向,進入授權合約擬定的各項細節,未來幾週內就會落地。

企業韌性第三方評估這項業務在現行 IFRS 授權伙伴中,具有獨一無二的特性,在台灣推行建立基礎後,更會在 IFRS 的支持下邁向國際服務。

回到本篇文章所要討論的議題,企業係基於 IFRS 的要求先行落地,然而國家、地方政府、各級城市也都需要說明韌性,要讓利害關係人與投資人相信組織具備的韌性,透過公正第三方的驗證是最佳的方式。

在 IFRS 授權落地後,企業取得 WSRS 基於 R³S 的第三方驗證,首當其衝的具體應用範疇是永續資訊揭露中的正向管理績效得到第三方的查驗,可信度增加,標竿企業也有機會成為後續企業韌性年鑑;其次,企業過去不方便直接公開的營業資訊,從【不方便提供】轉變為藉由第三方公正單位確認的具體指標;更進入企業營運實務的應用可能包含:

- 基於 R3S 標準將韌性與財務結合,釐清投資韌性的投資報酬率。

- 將具體的韌性評估結果提供給

- 金融保險業參考,基於企業良好的韌性體質爭取優惠條件。

- 利害相關者(股東、客戶、供應鏈成員等),建立信任和穩定的供應鏈關係。

在未來這樣一個氣候變遷和各種政治經濟變動的環境,各種不確定性持續升高,具備可信度的韌性證明就是一種競爭力(結合勤業眾信2026最新觀點的相關內容,在淺論企業韌性評估框架文章中說明)。建議企業現在就應開始:(1) 盤點高風險必要資產及關鍵資源 (2) 導入 R³S 建立量化指標 (3) 尋求第三方驗證。

結論:建構可量化、可驗證的防護體系

從全台淹水的實體威脅,到 IFRS S1/S2 的法規治理要求,都指向同一個事實:韌性不能只靠感覺,必須靠科學量化與嚴謹驗證。

不論是政府治理還是企業永續,唯有將韌性落實為具備投資報酬率的管理績效,並透過第三方驗證建立公信力,我們才能在氣候變遷的巨浪中,建構出真正堅韌的防護體系,踏穩永續的每一步。

WSRS 設立的目的之一,正是幫企業從【風險管理的被動成本支出】轉化為永續能力的【韌性績效】,其中,高韌性的企業在資本市場應享有更低的融資成本與保險費率,而懂得合理投資韌性的企業,將在投資報酬率中證明企業的經營能力。

文章內容歡迎轉載,請註明出處及作者,謝謝!!

若有疑問或需求可洽詢CIPService@nbhic.com。