人的一生病痛難免,然而懂得均衡膳食、維持作息、保持衛生往往能活得健康,享受生命帶來的意義。

前言

【預防勝於治療】是生活中再耳熟不過的話,從小到大無論是學校、醫院、部隊、職場都能看到這個標語,也是父母與師長總是不斷耳提面命的口頭禪,可以說人類社會能夠穩定發展都與這句話脫離不了關係,由它衍生的標語更是不計其數:【上醫治未病】、【保健先行,健康隨行】、【安全第一,預防為主】、【預算管理,財務無憂】、【提高警覺,防範未然】、【預防污染,環境永續】……。

隨著企業接觸的經驗持續累積,在講述TCFD實體風險這個議題的時候,最常被問到的一個問題是【做這件事對現在的ESG永續報告書有什麼幫助?】,若在有限時間內,千言萬語可能都勝不過【預防勝於治療】這句話,而這句話又老生常談到一種說了等於白說的程度,不如換個角度類比。

永續與人生

企業的永續就像人生,雖無涯也有涯,一部份人會因為基因缺陷、環境不佳、際遇不順、突如其來的意外而提早到達終點,更多人是在過程中與自己協調、與對手拼短長、與環境爭資源,也許不是所有人都能在過程中大紅大紫、高潮迭起、創造紀錄,卻總有長者會在歷經更多之後總結所謂的【早知道】。

安全防護與災害治理

安全防護與災害治理或防災有什麼不同?其實很多機關與企業分辨不出二者有何差別,但既然上級機關與國際主流看法都假設【災害會發生】,國家又有災害防救法與防災士等政策,就必然要為災害治理架構下的減災、整備、應變、復原做好準備,這個概念也就原原本本地轉移到企業的永續報告書或機關的安全防護計畫,必須在氣候變遷與極端氣候災害會發生的前提下揭露資訊。

企業可能沒有經歷過所謂的災害,或沒有受到影響,更甚者,受災的企業可能已不復存在,要求企業想像IPCC所提出的全球氣候變遷各種模型情況下企業會面臨什麼氣候風險,就好像【要求一個20歲身強體壯的年輕人去想像他70歲的時候可能會患上什麼病】,人會衰老無法辨駁,大概也沒幾個人可以活到70歲還能不患上各種慢性病,但基於這種【類真理】就要對每一個人認真回答上述問題,能說它不荒謬嗎? 反之,【要求企業預想2050年會面臨什麼氣候風險】也是相同的窘境,而許多不明就理的企業正在努力做這件事,因為【早知道】它會發生,誰有勇氣反抗這個主流論點?誰又能不去想像與及早做準備? 但不可諱言的,112年度大部份企業永續報告書中的實體風險都在應付這件實際上很荒謬的問題。

【安全防護與災害治理或防災有什麼不同?】,最大的區別在於是【有災】與【無災】,災害治理或防災是以【總體觀點】的【有災】為出發點,因此必須落實減災、整備、應變、復原。安全防護則是以【個體觀點】的【無災】為出發點,所謂【無災】並不是否認【災害會發生】這件事,而是從個體角度最大程度避免或改善不能接受的情境(例如營運中斷),因為【預防勝於治療】,所以【量化情境分析】才會是TCFD建議的實體風險分析方法,而不是【量化災害分析】,其中差異大概也只有涉及【關鍵基礎設施安全防護】和第一線執行【營運不中斷】業務的專家才有能力區別。

就像我們都知道70歲很有可能會患上慢性病,這是一個長期觀察並確認的總體現象,有些人就以它會發生為目標,積極儲蓄或把保險(勞保、健保、壽險)當成重要的準備手段,以備不時之需;也有些人跳出這個【有災】的先決條件,致力於日常身體保養、運動、膳食均衡,固定進行身體健康檢查,出現紅字的情境就調整生活、配合用藥;當然也有許多人雙管其下將影響降至最低,因此這個討論本身不是對錯與分類的問題,採取哪一種手段只關乎【個體】的取捨。

總體與個體 V.S. 實體

經濟學分為【總體經濟】與【個體經濟】二個方向,藉以探究不同的經濟現象,國家或全球經濟體相對適用總體經濟的理論,它的議題與決策會不同程度地影響所有個體,沒有【人】或【企業】可以置身事外,但是所有個體卻可能基於受到影響的程度差異、過去經驗與所處情境產生不同的立場、想法、與做法,從而也可能反過來影響總體。辨別所討論的課題屬於或更接近總體或個體往往會造成本質上的差異,從而影響面對課題的認知與做法。

【總體】與【個體】很多時候是相對的概念,往往與立場或看事情的角度有關,當課題從人類生存、氣候變遷、全球經濟等角度切入,必然更接近總體觀點。向下一個層級,國家面對氣候變遷、災害治理、SDGs時,往往也較接近總體觀點,因此【災害必然發生】是一個總體觀點下的產物,但相對於全球,國家會有自己個體的考量與政策、法規的決定權,這時又必須適當切換至個體觀點,所以賽局理論在近代才會變得如此重要。

再向下一個層級,企業究竟更接近總體? 還是更接近個體? 企業該如何定義實體?其實這些才是企業必須儘快釐清的核心問題,因為這會直接影響該揭露什麼資訊、該如何管理實體風險等一系列延伸課題。答案是【不一定】,因為企業這個概念本身就可大可小,沒有標準答案,只能基於個別產業甚至個別企業的狀況判斷。

許多企業的永續報告書在TCFD實體風險分析中採用【風險矩陣】結合【利害關係人問卷】的評估方式,這是一種在企業風險管理上很常見的做法,在其他以企業管理或【總體觀點】的課題也屬可行,可行的基礎在於利害關係人都應該有其專業、經歷、職權、義務,共同為決策負責或共同承擔受到的影響,在這樣的前提下得到的調查結果自然具有一定程度的可靠性,但用於TCFD實體風險卻是從本質上就大錯特錯的做法,只要實體風險分析不釐清實體、不參考氣象資料與評估,這就好似【出門不看天氣而用投票的方式決定要不要帶雨具】一樣荒謬,最後決定結果的是天氣而不是共識,硬要這麼做的話,最終只在於淋成落湯雞時一群人的無怨無悔,本質上與純隨機的賭博無異。

關於如何決定實體,【關鍵基礎設施安全防護】的架構與理論是最佳借鏡,它是美國與我國在911恐怖攻擊事件後的國家安全主流做法,跨國、跨區域營運的企業可以相當程度參考其定義與管理流程,但是中小企業或高度集中營運的企業仍然必須適度調整,本網站已有許多相關文章可供參考。實體之所以重要,在於它可以更明確地定義與確認,至少受氣候影響最小單位的判斷上,它必須是一個獨立決策與運作的個體。

早知道與SASB

當前企業困擾的事情除了太過【早知道】的未來氣候變遷預測,還包括沒有辦法【早知道】的TCFD與SASB究竟會如何要求揭露實體風險資訊,畢竟只要必須與會計資訊串接,企業公開資訊與會計財務報表的不正確或揭露不完整都會引發多重層面的法律問題與行政罰,而TCFD與SASB卻仍在持續整合,導致企業無所適從,因此現在企業採用【風險矩陣】結合【利害關係人問卷】的評估方式倒也不失為現階段的權宜之計。

如果能【早知道】TCFD與SASB未來要求企業揭露的指標項目,企業是不是能及早做準備呢? 答案是肯定的。為此筆者團隊也時時留意SASB的動態與最新資訊,目前可以確定的較新資訊為【Climate Risk – Technical Bulletin】報告,可以參考本網站其他文章:

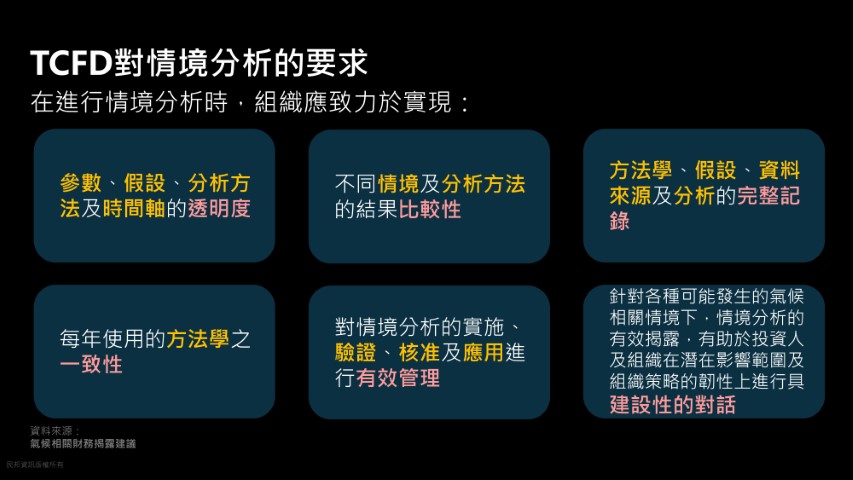

企業可能還沒意識到一個潛在問題:企業採行的【風險管理】架構與落實的品質未來都可能必須攤在第三方驗證單位進行評估,包含TCFD對【量化情境分析】與【方法論】的要求:

因此及早採取相對完整的TCFD實體風險的風險管理方法其實是非常關鍵的,當前112年甚至是更早的111年永續報告書都已經公開揭露,也都有可能被追溯探究,而【風險矩陣】結合【利害關係人問卷】的評估方法若不釐清實體、不參考氣象資料與評估,未來都會成為問題,僅以時間軸的分析結果與比較都有解釋上的困難,例如利害關係人的看法改變或是人員流動用來解釋氣候風險評估結果的不一致,從邏輯上顯然會非常地有問題。

建立風險管理制度與落實風險品質改善也需要時間,並非想像中為了產出永續報告書只要蒐集資料與趕工就可以在幾個月之內完成。以經驗而言,一個單位要從無到有建立風險管理制度並能有穩定的品質用於公開揭露,以筆者的經驗最好能有2年的時間,也就是至少歷經2次風險辨識與風險處置的過程,由此企業對於實體、氣候危害、韌性都有更為清晰的認知之後再行節錄與公開,才能對所有參數、假設、分析方法等都有更明確的理解與執行經驗,也才有可能落實到可第三方驗證的程度,永續報告書內的揭露資訊才能有憑有據,而不僅只是一群人的主觀臆測。

誠然,這一切都是以提前滿足未來SASB可能要求的指標為目標,也因為SASB持續釋出整合進度資訊才有所謂【早知道】的準備機會,並不單純以如何改善當前的永續報告書為討論標的,但是,提前導入完整的風險管理方法與儘早落實,才能做好萬全的準備,從根本上強化企業面對極端氣候的風險管理能力。

健檢與IFRS

無論是過去企業自願出版年度非財務報告書的【CSR報告】,或是當前112年度因為政策剛開始推行所以未受嚴格檢視或第三方驗證的【永續報告書】,金管會已經發布將【IFRS】正式納入我國法律架構下的時程表,屆時所規範的【永續報告書】將是結合財務資訊且具有法律效果的文件,在這個【早知道】的前提下,企業還來得及準備。

未來可以斷言的是:【企業的永續報告書如同人的健康檢查報告】,企業必須負起相應的法律責任,應由第三方驗證,包含對外的各國政府、供應鏈上下游、投資人等;對內的股東、員工等,即所有利害關係人,都有權利基於永續報告書的內容要求企業負起相應的責任。

如同TCFD轉型風險對於碳排放的要求,企業大多已經著手進行碳盤查,也是基於歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)將在2025年10月進入過渡期,2026年正式實施起,產品進口商必須透過購買CBAM憑證進行財務調整以平衡碳成本;我國的碳費制度也即將上路,預計2025年開徵,這些都是企業當前基於【早知道】可以及早做的準備。

相對於TCFD實體風險,目前目標與指標內容雖然相對不完整,卻也已經知道SASB正在如火如荼地進行中。基於已知的TCFD與SASB的整合方向,企業所涉及的實體、各種以氣候為主的危害來源及影響、在財務上的影響等都在必須在目標範圍內配合相應的量化指標進行揭露,基於這些【早知道】,企業現行【風險矩陣】結合【利害關係人問卷】的評估方法必然無法滿足或揭露。

企業必須每年揭露TCFD實體風險的意義其實就像每個人必須定期做健康檢查一樣,從安全防護的角度,經辨識已經存在的立即性風險就像出現在體檢報告的紅字,它並不是宣告患病或死亡,而是必須改變生活習慣或是控制身體的老、劣化,或許增加運動量,或許搭配藥物輔助,只要已知風險控制得宜就可以持續日常生活,呼應TCFD的概念也就是身體必須具備相應的【韌性】。長期性風險在地球持續暖化的大環境下,如同已經診療出比較悲觀的重大疾病,在【總體】【有災】的前提下,針對某些疾病及早確認並投入積極的治療方案,會是相對合適的做法,但並不是所有企業都會因當前的疾病或治療方案而受到影響,區別這件事其實也相當重要。

前述的TCFD轉型風險也屬於長期性【總體】【有災】的相應做法,只不過健檢的標的物是地球,病徵是地球暖化,指標是碳排放量過高,氣象專家之所以重要也在於如同外科醫師診治地球總體現象;然而相對於個別企業,筆者所屬的團隊更接近健檢科與物理治療科,必須基於個體的體質確認面對TCFD實體風險的韌性,因此更關注實體機體結構、物理耐力、可以承受外力因素的時間長短等綜和評估與改善等議題。

沒有人希望體檢報告上是【滿江紅】,但乖乖地定期做健康檢查,誠實積極地面對身體已經確認的健康風險,提出相應的改善規劃與落實,在下一次檢查時自然會有更符合期待的結果,也更接近要求企業揭露ESG資訊的原意:企業永續,落實風險管理也才能從根本上克服撰寫永續報告書帶來的諸多困擾。

結論

預防勝於治療,很多時候【早知道】也許是一件好事,否則不用老是有追悔莫及之感,但如果太過【早知道】會不會又抹殺了太多應該期待的未來機會? 至少,認真地活在當下總是不會錯的。

在中秋節的前夕,預祝各位讀者中秋佳節愉快、身體健康、萬事如意,在這個專業平台上,還是結合【設施安全防護】與【TCFD實體風險】提供讀者一些儘量淺顯易懂的綜和性知識。

若有疑問或需求可洽詢CIPService@nbhic.com。

文章內容歡迎轉載,請註明出處及作者,謝謝!!